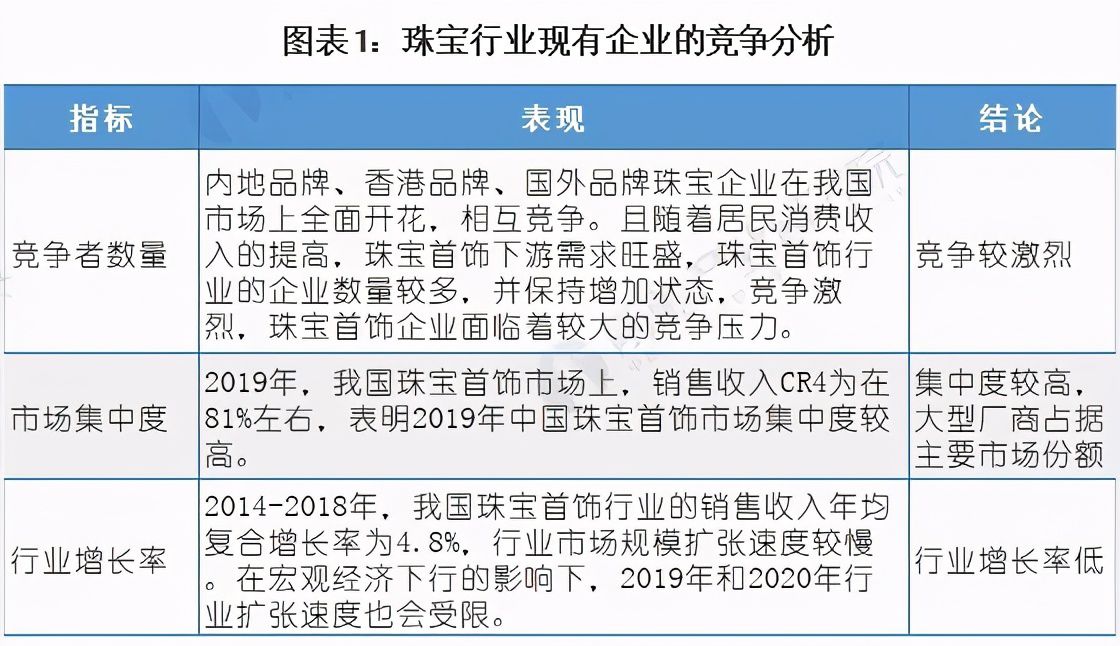

我国珠宝首饰行业竞争激烈

我国珠宝首饰行业目前处于较快发展进入行业整合阶段,市场份额几班掌握在主要品牌厂商手中,市场竞争激烈。从竞争者数量来看,香港品牌,国外品牌在中国大陆市场全面开花,相互竞争。随着国民消费能力的提升,需求旺盛,珠宝首饰企业较多,并保持增加状态。整个行业的市场集中度高,大型厂商占据主要的市场份额。

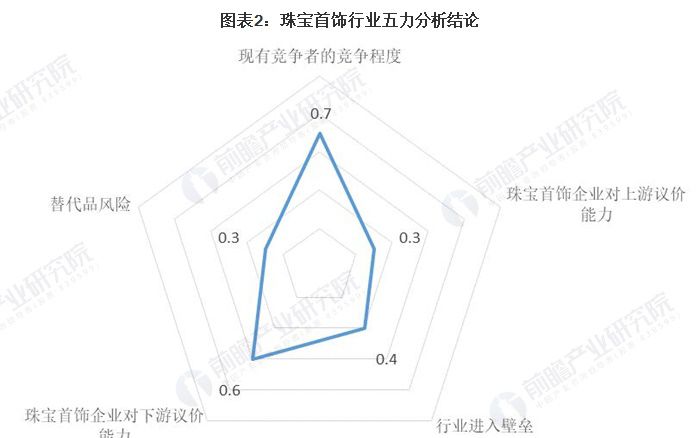

宝石(钻石,翡翠,宝石等)作为珠宝产业的原材料都是稀有资源,上游的资源拥有者或者垄断者具有很强的话语权,而且如黄金等硬通货价格公开,珠宝商不具有谈判能力,上游议价能力低。因为珠宝消费大部分是情感消费,对于价格的敏感度低,所以因为市场需求珠宝首饰企业对下游的议价能力一般。潜在进入者对珠宝首饰行业现有的企业威胁较弱,珠宝首饰行业的吸引力一般,同时存在较高的进入壁垒,现有企业凭借其市场优势对潜在进入者有一定挤压。从替代品的威胁来看,珠宝首饰行业产品品类基本相同,同质性相对较高,小品牌小企业生存空间愈来愈小,将会被替代或淘汰。最终,国内的珠宝首饰是少数寡头竞争的结局。

国外品牌,港资品牌和内地珠宝品牌呈现三足鼎立格局

目前我国珠宝首饰高,中,低市场层次分明,品牌优势明显。高端市场主要由一些国际大牌垄断。中端市场竞争激烈,香港品牌处于领先地位,内地品牌现在不断扩张增加自己的市场份额。低端市场主要以网络销售的品牌为主。

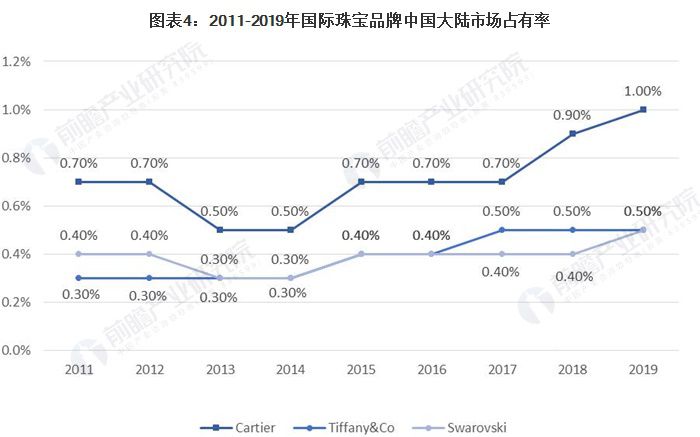

国际珠宝品牌中,卡地亚(Cartier)、蒂凡尼(Tiffany&Co)和施华洛世奇(Swarovski)在中国大陆市场中占有的市场份额高于其他国际品牌。其中,卡地亚(Cartier)的市场占有率最高,2019年,卡地亚中国大陆市场占有率为1%。蒂芙尼和施华洛世奇持平0.5%。

在内地和港资品牌中,在大陆市场周大福的市场占有率一直领先,2014年周大福的市场占有率被老凤祥赶超;2015年,周大福再次回到行业第一的位置,并保持到2019年。

珠宝品牌竞争焦点和趋势

未来我国珠宝首饰企业的竞争会聚焦产业链,产品设计,品牌建设以及销售渠道几个方面。具有完整产业链的企业将在洗牌过程中获得更大的市场份额,而不注重设计、品牌建设乏力、零售渠道狭窄的企业将在竞争中淘汰。

目前具有集研发、设计、生产、销售于一体的完整产业链的企业较少。珠宝首饰的艺术设计、工艺越来越被消费者看重,产品设计能力已经成为珠宝企业获得市场份额的核心竞争力。

品牌的建设也越来越重要,消费者对品质要求的提高,知名度高、有品牌信誉企业生产、销售的珠宝产品越来越受到青睐,在消费升级驱动行业增长的现阶段,品牌优势对于扩大客户群体和市场影响力,增加顾客忠诚度有着举足轻重的作用。

从电子商务介入珠宝销售以来,网络珠宝销售商发展步伐非常的快,抓住电子商务发展契机是各珠宝首饰品牌提升自身竞争力的焦点之一。

更多数据可参考前瞻产业研究院《中国珠宝行业商业模式与投资机会分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。