今年以来,餐饮投资市场可谓格外热闹,尤其是客流回暖带动国内餐饮消费总额不断提升,更是将餐饮热潮推到新的高度。

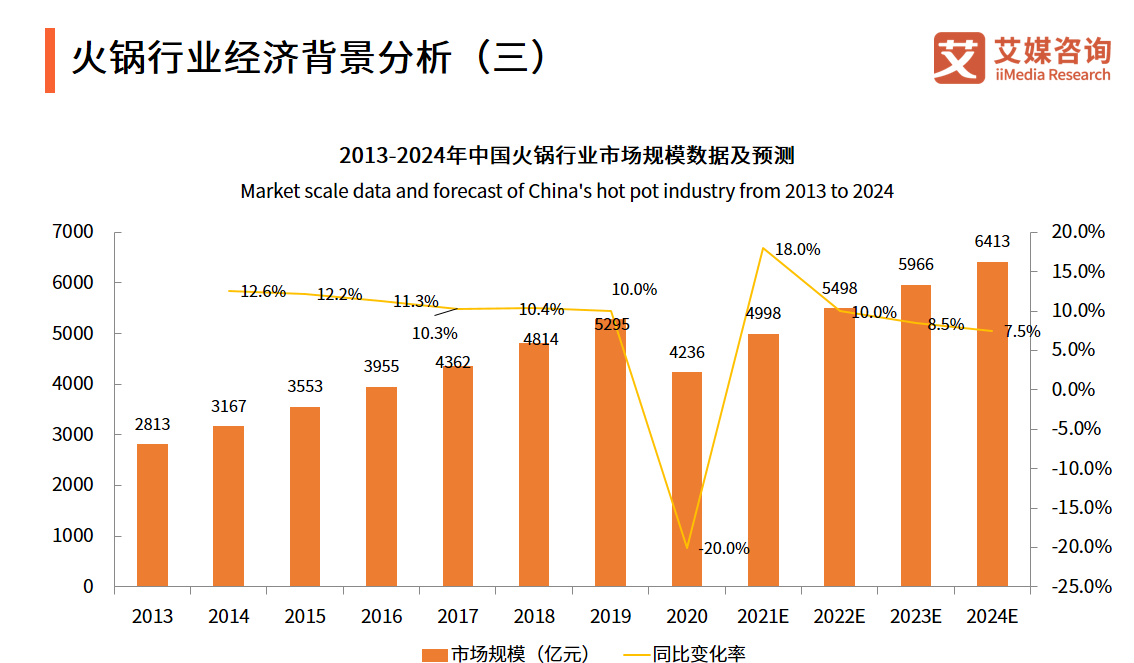

其中,作为餐饮消费总额榜首的火锅品类,同样备受资本和消费者的青睐。数据显示,2019年中国火锅餐饮消费市场规模为5295亿元,而随着国民收入的提高以及人们在饮食消费上有了进一步的诉求,预计2024年火锅餐饮市场规模将达到6413亿元。

不过,高光之下也存在不少隐忧。由于巨大的市场红利,大量商家涌入火锅市场,但相应的运营管理机制尚未完善,对食品安风险管控能力不足,而这也是不少火锅品牌频频“翻车”的重要原因。

此外,火锅行业带来的利润虽然可观,但易复制、门槛低的业态属性容易加剧市场同质化竞争情况。对此,火锅餐饮商家应找到自己的定位,可寻求异质化发展,在占领某一细分品类或在经营上寻求创新,如此才能够成功出圈。

为了更好地研究新消费浪潮下火锅行业发展现状及趋势走向,iiMedia Research(艾媒咨询)发布了《2021年上半年中国火锅行业新消费行为与趋势研究报告》,围绕火锅行业的发展背景、经营模式、存在问题进行详细分析,并重点解读火锅消费者相关行为数据,并结合典型企业案例,对火锅行业发展趋势进行预判。

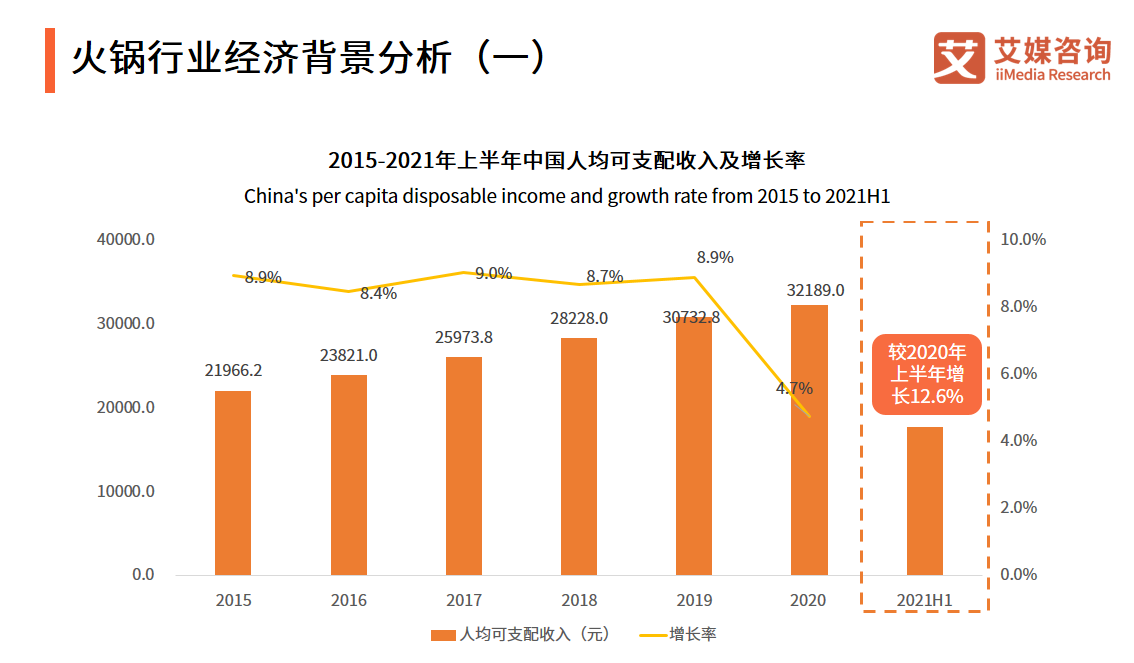

火锅行业经济背景分析(一)

数据显示,2021年上半年中国人均可支配收入为17642元,同比名义增长12.6%,2019-2021年上半年人均可支配收入两年平均名义增长7.4%,居民人均可支配收入增速慢慢追回疫情前增速。后疫情时代中国人均可支配收入增长动能明显,将推动中国消费者在餐饮上的支出。

火锅行业经济背景分析(一)

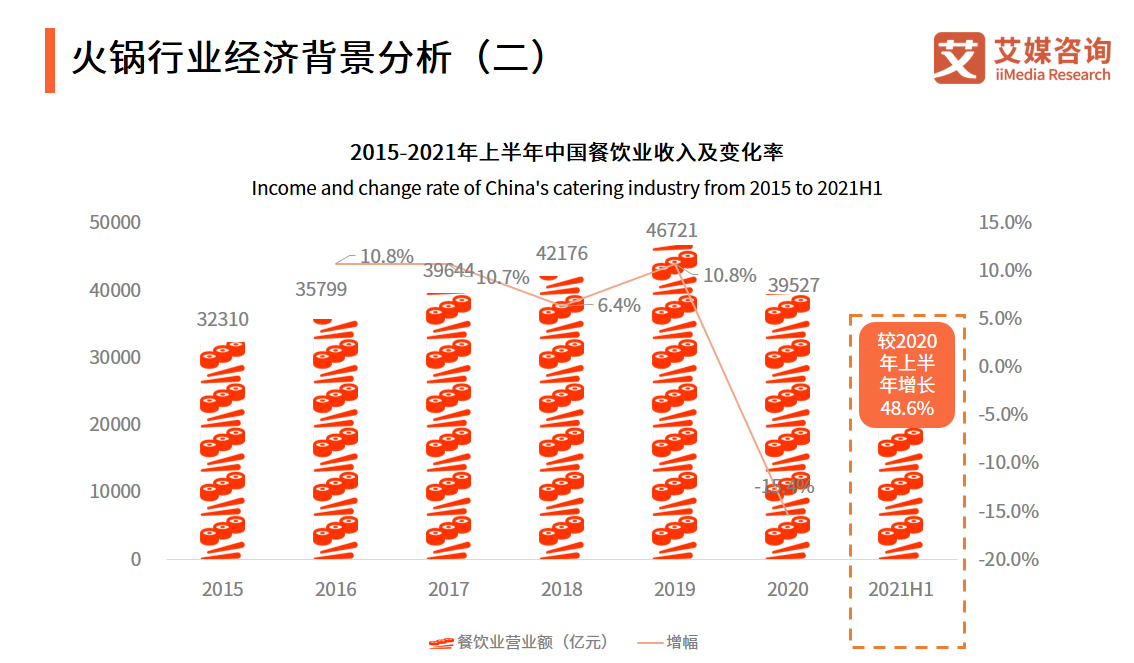

火锅行业经济背景分析(二)

数据显示,2021年上半年中国餐饮业收入为21712亿元,同比增长48.6%,后疫情时代餐饮业收入恢复动能明显。艾媒咨询分析师认为,短期疫情干扰人们外出到餐饮店消费,但从长期上看,随着人们可支配收入的提高以及人们消费观念的改变,在餐饮上的支出比例将会提高。

火锅行业经济背景分析(二)

火锅行业经济背景分析(三)

数据显示,2019年中国火锅行业市场规模达到5295亿元,预计2024年市场规模将达到6413亿元。相比于其他餐饮行业,火锅餐饮行业更容易实现规模化、标准化,未来发展趋势明显。

火锅行业经济背景分析(三)

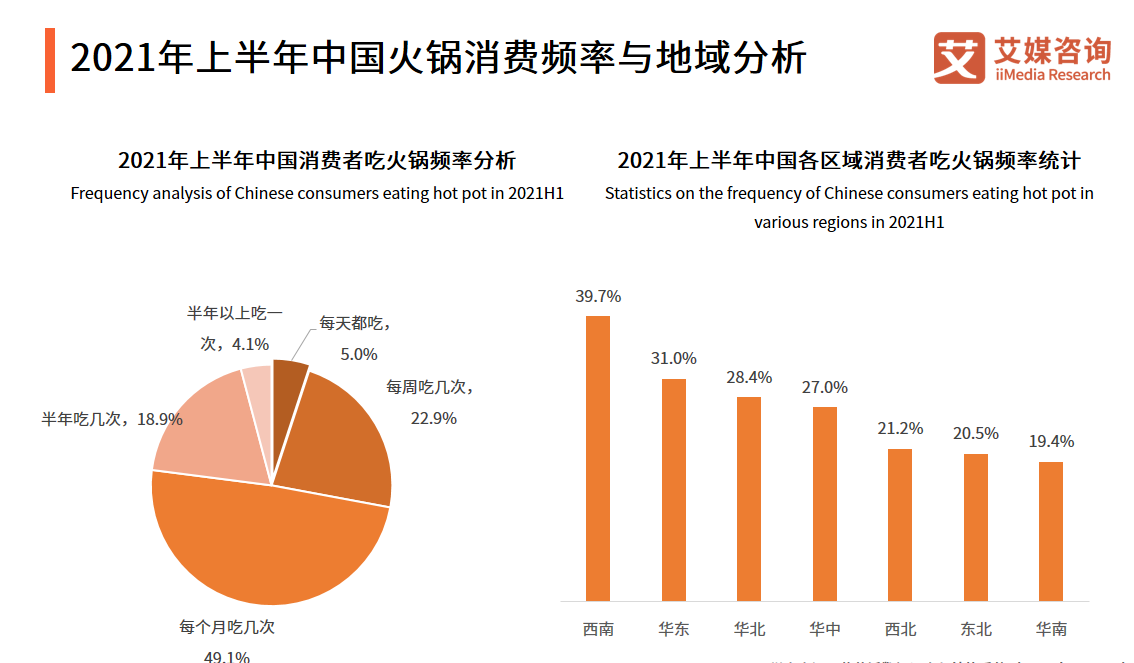

2021年上半年中国火锅消费频率与地域分析

数据显示,中国消费者中每周吃火锅不少于两次的人数占27.9%,每个月吃火锅不少于两次的人数占77.0%。从各区域吃火锅的频率上看,中国西南部每周吃不少于两次火锅的人数占比最多,有39.7%,而华南地区人数占比最少,占19.4%。艾媒咨询分析师认为,西南地区的消费者本身爱好吃火锅,这是由生活习惯决定的,但随着文化交融,年轻一代在口味上追求多样化,华南地区喜爱吃火锅的人数将会上涨,占比有提升的空间。

2021年上半年中国火锅消费频率与地域分析

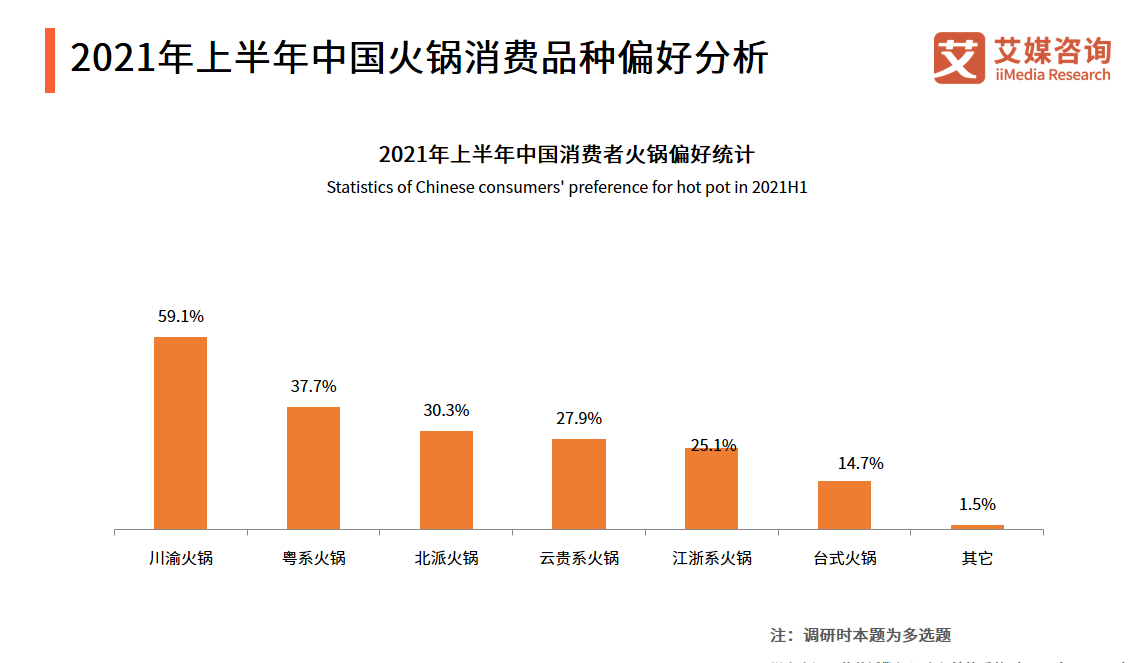

2021年上半年中国火锅消费品种偏好分析

从火锅消费偏好上看,有59.1%的中国消费者偏好川渝火锅,其次是粤系火锅、北派火锅,占比分别为37.7%、30.3%。艾媒咨询分析师认为,川渝火锅的辣味具有很强的成瘾性,故广受消费者喜爱。从数据上看,平均每位消费者喜爱大约2种火锅类型,消费者并不只偏好一个火锅品种,口味偏好是多元的。

2021年上半年中国火锅消费品种偏好分析

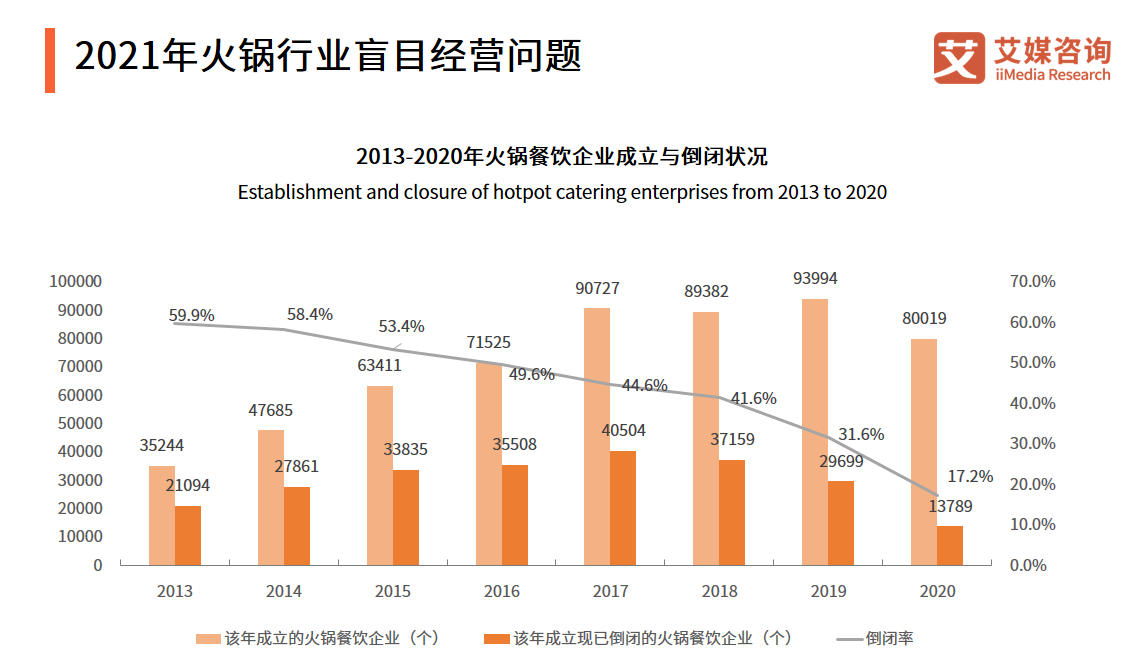

2021年火锅行业盲目经营问题

数据显示,2016年和2019年成立的火锅餐饮企业倒闭率分别约为50%和30%,有半数左右的火锅餐饮企业活不过5年,约3成的火锅餐饮企业在两年内倒闭。艾媒咨询分析师认为,火锅餐饮企业倒闭率高的原因在于许多火锅餐饮在投资与扩张时没有进行系统的调研、没有找到自己品牌定位以及缺乏创新,公司设立时的盲目性高,而未来火锅餐饮企业的发展要以创新、可持续的路径发展。