次偶然机会,在地铁上认识一位大叔,当时他在看一本古钱币的老书,想到他一定对投资比较在行,于是就跟他聊起来,后面发现他真的是一位投资经验丰富的老人。

大叔是50年代出生的人,二十几岁就开始做投资到现在已有40年,投资领域包含股票、期货、房子以及古玩货币等。那天正好,他带着收藏的古币,给我们展示了一下真古币,让我们大开眼界。

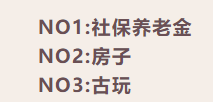

这位大叔跟我谈到他的投资经验,他觉得有3个项目是最值得投资的:

听了他说的三个最值得投资的项目,我有一些疑惑,于是就想弄明白原因。

再次与大叔交流,他跟我强调到:投资就是要保值,这三个项目就有很好的保值性,它们是经得起时间考验的。以前我觉得投资保值挺容易的,没想到真的做到保值学问挺大的。

接下来我们看看3个项目如何发挥财富保值的特性:

一、社保养老金

社保养老金是我疑惑最大的地方,我的理解是社保养老金在年老时可以提供持续不断的收入来源给国民一个稳定的生活支撑,这点就非常棒,没想到还有“保值”的大功能。

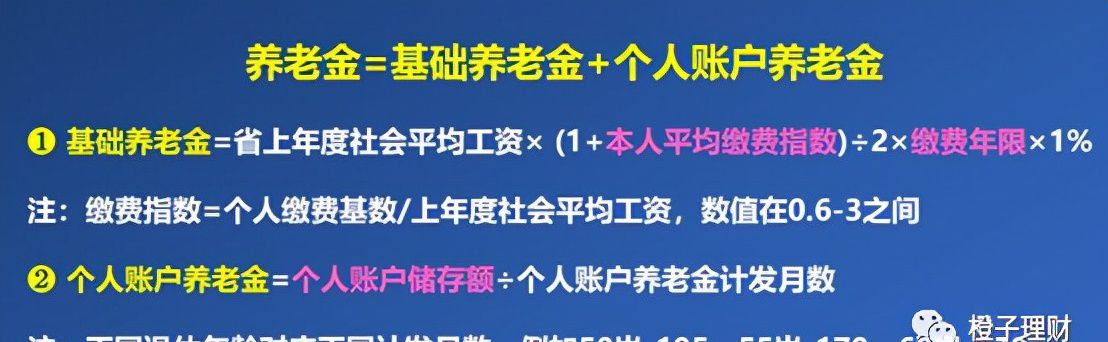

从社保养老金发放的计算公式中,可以发现基础养老金的多少与三个因素有关:上年度社会平均工资、个人平均缴费指数、交费年限。

在发放养老金的时候,我们个人的缴费指数与交费年限已经确定,唯有上年度社会平均工资是一个变化量。随着社会的进步,社平工资在逐年增长。

这里我们需要理顺一个逻辑:

我们在缴纳社保时是按当时上一年度的社会平均工资的60%~300%的基数在缴纳社保,比如2011年缴纳社保养老金的基数是按2010年的社平工资来计算的,2010年的成都市社平工资是2543元,假设公司按最低标准缴纳,

即:单位缴纳2543*60%*20%=305.16元

个人缴纳2543*60%*8%=122.06元

假设我们退休是2021年1月退休,领基础养老金就按2020年的社会平均工资来计算领取额。

2020年成都市的社平工资为6963元,个人平均缴费指数为0.6,缴纳40年。则基础养老金每月可领取6963*(1+0.6)/2*40*1%=2228.16元。(个人账户养老金未计算)

从缴纳与领取的角度看,因为缴纳时的社平工资低,随着时间的推移,领取养老金时的社平工资高,低交高领让我们缴纳的养老金得到一定的增值,很显然具有抵抗通胀保值的特性。

那社保养老金就真的起到抵抗通胀保值的特性吗?还需要看社平工资的增长速度是否达到货币贬值的速度!

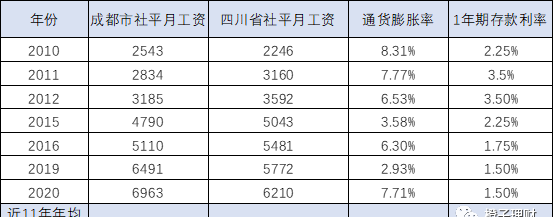

于是我这边收集了四川的社平工资与货币贬值速度(以全国通货膨胀率表示)的数据:

(注:成都市、四川省的社平工资来自成都市人力资源与社会保障局:

http://cdhrss.chengdu.gov.cn/cdrsj/index.shtml,部分年份数据未找到,但不影响计算;通货膨胀率由每年的M2增长速度-GDP增长速度计算而言,M2增长速度、GDP增长速度数据来源于国家统计局:http://cdhrss.chengdu.gov.cn/cdrsj/index.shtml, 通货膨胀率有部分年份数据未列出,最后的均值仍是按2010-2020年11年间的通货膨胀率平均而来)

由上表可以看出,成都市的社平工资近11年的年均增长率可达9.58%,是不错的增长水平,远高于通货膨胀率和1年期存款利率(近11年最高利率3.5%),是很好的保值增值投资项目。

由此可见,大叔说的买社保养老金可以抵抗通胀而保值,确实是这样的!

二、房子

房子的保值功能我想大家的疑问很少,近十几二十年来,我们有目共睹了房屋价格的上涨速度,都知道投资房子能赚钱。我们具体来看看,成都房价近十年的变化情况,以动图来展示:

以成都的住宅均价为例,从2011年1月的7305元/㎡,涨到2020年12月的13859元/㎡,这十年房价的年均增长率为6.61%,这个增长水平高于通货膨胀率4.98%。

房价的保值功能确实不错,不仅实现了保值还能增值,难怪市场投资房子的热情始终不减。

三、古玩货币

古玩的品种就特别多,包含字画、工艺品、艺术品、古钱币、珠宝玉器等,随着时间的推移,这些物品的价格会越来越高,非常具备投资价值。

相对于古董字画这些收藏品的投资价值不言而喻,我们普通老百姓有点高攀不上,就以最贴近咱们生活的纪念币来说:为纪念中国人民银行成立40周年,特发行普通流通纪念币一套一枚,面值1元,发行量206.8万套,后面市场价涨到3600元/枚,投资翻了3600倍,抵抗通胀绰绰有余。

不是说每一个纪念币都有这么好的增值幅度,一般的纪念币涨个几十上百倍还是可以的。

比如建国70周年纪念币,市场价就是390元/枚,发行时价格是10元/枚,经过3周年,涨了39倍,抵抗通胀完全没问题,还能大幅度增值,不愧为咱们老百姓收藏得起的古董。

通过分析,大叔说的3个投资项目在过往的40年间确实可以起到保值作用,而且后面两个项目还具备一定的增值功能,不得不佩服大叔的投资眼光!

对于未来的投资好项目中,是否还包含这三项呢?

Ⅰ.我个人认为社保养老金还是一个非常好的项目,因为社会平均工资的增长速度是根据经济增长速度来的,而通货膨胀率国家一直有所控制不会太大的波动,所以对老百姓来说社保养老金一定是非常必要的一项投资。

对于具体个人可以领到多少养老金与缴费基数有关(假设缴纳年限不变),缴费基数一般由就业单位决定。

公务员、事业单位、国企缴费基数大,退休后养老金高;大部分私营企业一般按最低标准基数缴纳,相应的养老金就偏低。(对这个了解之后,就去看了自己的缴费基数,发现就是按最低标准交的,嗯,心情有点不愉快!)

最近一位亲戚退休了,领的养老金是2600+元/月,这个养老金水平是2020年社平工资6963元/月的38%,也就是说养老金替代率只有38%。

想象一下,如果单位交的社保基数低,而平时工资还可以,如果真等到退休,这个落差就大了,所以在能挣钱的时候一定要给自己存一些养老金。

看一看我们现在的支出水平,老了时光社保养老金肯定是不够的,必须有商业养老金作为补充。

Ⅱ.对于未来的房产投资,投资率是否还能达到目前的水平,还需要时间的考验。

最近房价控制得比较严,就拿成都的二手房交易来说,政府给出小区指导价,超过指导价交易的不能过户,银行贷款的单价就是1.5万元/㎡,这就需要购房者提高首付比例,首付至少得六七成,这就对购房者要求很高。

如果市场没有交易,就会逼迫市场价格向指导价走,房价就会下降。

如果房价不能保持较高的增长率,那么投资房子的价值就会打折扣,能否继续保值、增值还需要一段时间来观察。

Ⅲ.对于古玩货币这个项目,个人觉得仍是一个非常好的投资项目,不过需要我们去学习相关的知识,认准了才能下手!