短期看宏观、中期看结构、长期看人口。当前“人口”这一核心,正处在时代的大变革之中。第七次全国人口普查数据显示,我国60岁及以上人口已达2.64亿,占总人口的18.7%,人口老龄化程度进一步加深。据民政部预测,“十四五”期间,全国老年人口将突破3亿,将从轻度老龄化迈入中度老龄化。

人口老龄化是社会经济发展过程的必然趋势,也是一个世界性的现象。但与人口老龄化问题突出的发达国家相较而言,中国的特殊之处在于——中国是在还处于中等收入的经济水平上时,就进入了老龄化社会。“未富先老”让中国需要解决的人口老龄化问题更加突出。

但老龄化,并不就意味着消极,老年人成了社会的包袱。我们不仅要关注老龄化社会所带来的问题,同样也要关注老龄化社会所带来的机遇,这就是“长寿时代”。

区别于“老龄化”,长寿时代是以一种更加乐观的态度开看待人口趋势,前者是一种现象、一个问题,而后者是和农业时代、工业时代、信息时代比拟的一种社会形态。

长寿时代中人类面临的最大挑战是,人口将呈现新的均衡状态,政治、经济、文化、社会伦理、城市建设等都将因此发生变化,因此长寿时代也是健康时代和财富时代。那么,面对正在来临的长寿时代,个人、企业和政府应该如何参与进来呢?

什么是长寿时代?

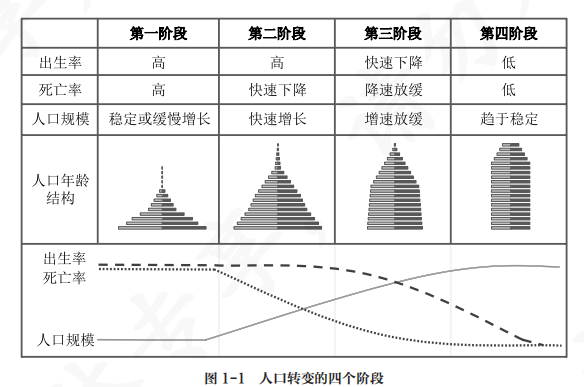

要了解什么是长寿时代,就要先知道人口年龄结构的变化。而人口数量和年龄结构的背后,是有关死亡水平和生育水平的变化。陈东升认为当前全世界正在经历从高死亡率、高出生率到低死亡率、低出生率的转型。

人口年龄结构的演变过程分为四个阶段。第一阶段表现为高死亡率、高出生率,人口规模不变或增长极其缓慢;第二阶段表现为死亡率下降,出生率较高,人口快速增长;第三阶段表现为保持低死亡率的同时,出生率开始下降,人口增速放缓;第四阶段是低死亡率、低出生率,人口规模趋于稳定。

这四个阶段,大致对应了人类的发展历史。第一阶段对应的是狩猎采集和农业社会时期;第二阶段对应工业时代早期,人口年龄结构呈现金字塔型,例如最典型的就是工业时期中国的人口增长;第三阶段对应工业时代中后期,人口金字塔的基座变小;第四阶段是低死亡率、低出生率时期,人口年龄结构从典型的金字塔结构变为柱状结构,一个重要标志是老年人群占比赶上青少年人群占比,目前许多成熟的工业化国家已处于或接近第四阶段,例如英国、德国等。

而长寿时代,就是第四阶段的延伸,人口增速放缓,甚至陷入负增长,同时人口年龄结构向“柱状”收敛后,老龄人口占比很高的一种社会状态,它将进入人口转变的一个新均衡状态。这种状态下,65岁及以上人口占比将长期超过1/4。当前中等以上收入国家普遍都在进入长寿时代。

第七次全国人口普查数据显示,中国60岁及以上的人口超过了0~14岁人群,达到2.64亿人,占总人口的18.7%,已经在向“柱状”收敛。日本已经进入长寿时代,2020年65岁及以上人口占比达到28.7%,并且日本在2005年就出现了人口负增长。

在长寿时代,人的寿命会稳定增长,但人口总数却稳定下降。当前人类的预期寿命每10年增长2~3岁,大概再过30~50年,100岁的寿命将是人人都有可能预期的。虽然寿命增长是好事,但是,当一个国家的人口进入负增长,而老龄人口占比很大时,经济增长必然会面临新的挑战,社会也将承受巨大的再分配压力,原有的发展轨道必须转型。

长寿时代的五个特征

在《长寿时代》中,陈东升提出,长寿时代有五大特征:死亡率降至低水平,预期寿命持续延长,生育率降至低水平,人口年龄结构呈柱状,65岁及以上人口占比长期超过1/4。而现在的中国社会,即将全面满足这五个特征。

首先,死亡率下降会带来预期寿命的延长。未来人们的预期寿命还将保持每10年2~3岁的速度增长,百岁人生将变得越来越普遍。

其次,在人口转型期,生育率的快速下降是人口年龄结构从金字塔走向柱状的主导因素。低生育率是工业化、城市化发展的结果,随着女性社会角色的转变,以及家庭养育子女的成本持续增长,低生育率成为几乎不可逆的现实。

长期低生育率导致出生人口数量减少,使得人口年龄结构的底部逐渐收窄,加剧了人口金字塔向柱状转变,加上寿命延长和人口年龄结构顶部扩张,65 岁及以上人口占比显著上升,并将超过总人口的 1/4,人类进入长寿时代。

但寿命的延长可能并不意味着健康长寿,陈东升认为人类社会将会是一个“长寿时代,人人带病生存”的状态。在这种情况下,活得越久,就越需要养老和医疗的支持。这就会改变产业结构,以及相应的筹资制度安排。

但带病生存并不意味着老年的生活就是疾病缠身,在病床上度过。这就给健康产业带来了机遇,他们的发展方向应该是要将疾病的损失最小化,甚至让人不生病。

另外,在长寿时代我们审视人生的尺度也会发生变化。农业时代人均寿命不过30岁,20岁是青年,40岁是中年,60岁是老年;长寿时代,将是百岁人生,40岁是青年,60岁是中年,80岁才是老年。这使得我们能够重新对人生做规划,整个社会的制度安排也要与这种个人的微观改变相适应。

在这样的出发点上,我们再去放眼未来世界,长寿时代就显得并不可怕,甚至让人有些许期待。

老年人也有人口红利

先解释一下什么是人口红利。

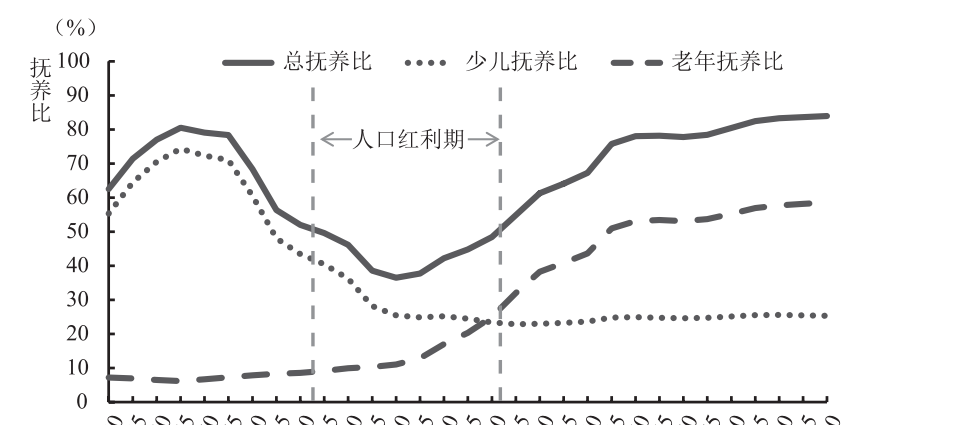

人口红利是指在人口转变过程中,劳动年龄人口数量和占比增长快于其他年龄组人口,总抚养比下降,从而产生一种对经济的促进作用。通常认为,人口总抚养比低于50%的阶段即为人口红利期。传统的人口红利主要体现为人口数量上的红利,也被称为第一次人口红利。

实际上,中国近40年来的快速发展就是人口红利现象最鲜活的实例。20世纪90年代初期,中国的总抚养比降至50%以下,进入人口红利期,经济水平随之快速提升,2010年已成为全球第二大经济体。

如今,中国的总抚养比已经进入快速回升通道。

中国人口抚养比变化趋势, 资料来源:联合国World Population Prospects 2019数据库

第七次全国人口普查数据显示,2020年中国的总抚养比已经升至45.9%,并可能在2030年上升至50%以上。尽管中国目前仍拥有庞大的劳动人口,但是人口数量的红利正在快速消退。

那么,如今随着长寿时代的到来,65岁及以上人口占比将达到1/4以上。面对长寿时代,人口红利还能持续下去吗?

陈东升认为,无论是第一次还是第二次人口红利,老龄人口的潜在的价值都没有挖掘出来。而在长寿时代,老年人的社会角色将会实现从“传统消费者”到“长寿经济生产者”的转变,老年人的价值再创造,将会带来“第三次人口红利”。

未来,老年人可能会从供给和需求两方面改造长寿经济。

从需求端看,老年人的数量增加将进一步推升老年人的需求,带动大量新产品和新服务的形成与推广,尤其是那些采用技术创新的产品和服务,将会创造出新的需求。

从供给端看,老年人在过了退休年龄之后继续参与劳动力市场,继续工作或创业,继续赚取和支出工资,创造了新的供给,并推动经济增长。

与此同时,另一个重要的变化是,数据时代的到来,正在不断降低老年人参与经济活动的门槛。比如带货主播、视频up主等新业态、新模式,老年人都可以参与进来。

数据时代将为长寿经济的形成助力,赋能老年人继续参与社会生产与价值创造,挖掘潜在的老年人力资本价值,而这一过程也将创造出由老年人主导的、不同于前两次人口红利的新一轮人口红利,即第三次人口红利。

大健康产业的新机遇

实际上,长寿时代离我们不仅不遥远,而且其带来的挑战已经近在眼前。上面提到,当前我国人口平均寿命已达到77岁,65岁以上人口占比达到13%。反映到现今社会中,便是人们对老年人生活状况的关注。

而随着长寿时代的来临,长期带病生存几乎是所有人无法回避的现实,这将带来强烈的健康需求,引发健康时代的到来。保险业更应该思考“大健康”的概念,将与养老息息相关的保险、健康与财富管理共同纳入其中,进行布局,来满足全社会医养结合、富足养老的目标。

其实,“健康中国”已经上升到国家战略,国家有关规划当中也有关于健康养老事业发展的规划。健康养老可以从供给、需求两端推动经济发展。另外,随着老龄人口占比不断增加,医疗和养老的支出也随之上涨,这就意味着长寿时代将会出现因养老和医疗筹资的巨大需求,财富时代随之到来。

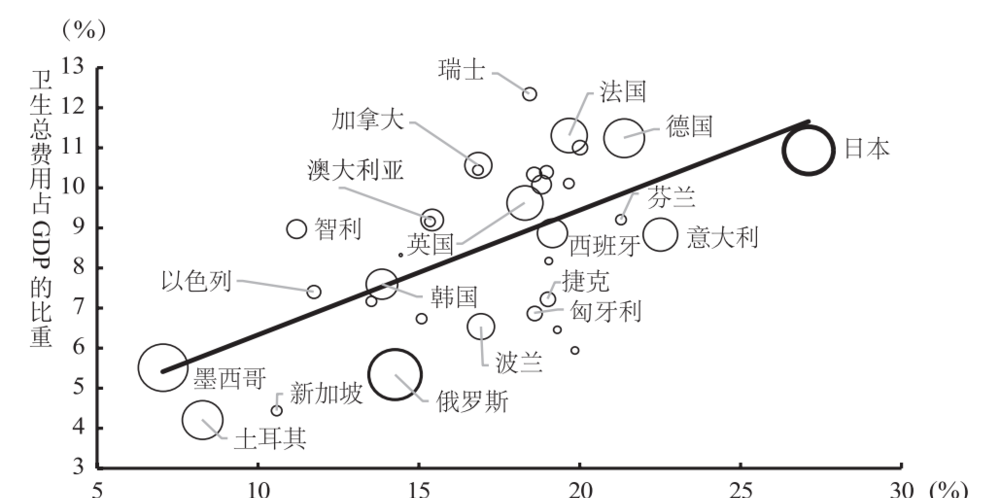

主要OECD 国家人口老化程度与卫生总费用占 GDP 比重的关系,资料来源:OECD 数据库

按照传统养老金的运行模式,年轻人缴纳养老金,抚养同时期的老年人。当这批年轻人老了,又会有新一批年轻人通过缴纳养老金支持他们。这个体系看似完美,但是当老龄人口数量越来越多,消耗的养老金也越来越多,就需要更多的年轻人缴纳养老金。

如果整个社会仍保持着较高的生育率,那么这种传统模式可以很好运行。而当整个社会的生育率下降,年轻一代创造的资源不足以支撑老年一代时,养老金替代率就会持续下降,整个社会的负担将会加重。

也因此,长寿时代,人口年龄结构走向柱状,养老金替代率也随之下降,为应对未来养老资金的不足,个人、家庭和社会都需要更加关注财富储备。

如何储备你的养老金?

长寿时代带来的最大风险是什么?那就是“寿命延长、长期带病生存”的状态会让居民资产枯竭,虽然长寿,但并不幸福,用通俗的话来说就是“人活着,钱没了”。

解决这一问题的方法就是从个人到社会都为养老多多积累财富,增加财富水池的“长宽高”:即延长储备时间;充分发掘“第二次人口红利”,提升人力资本,增加本金投入;充分利用“复利”,提高收益水平。

1. 延长储备时间

即尽早储备或延迟退休。退休后的寿命越长,人们进行养老储备的时间也越长,在退休时点不变的情况下,人们需要提早为退休做财务规划,这应该成为人们一进入职场就要考虑的必选项。

延迟退休是必要的,但也需要逐步实行,区分不同行业和企业类型,采取自愿原则。在长寿时代,老年人可能退休后又参与就业,就业后又再次退休,以这种灵活的方式补充财富储备。

2. 增加收入以及本金投入

对于大多数人来说,增加收入最重要的路径就是提升人力资本。人力资本是体现在劳动者身上的资本,比如知识技能、文化技术水平与健康状况等等,它的提升可以使我们的收入水平提高,进而增加财富积累的本金投入。

例如人力资本和个人教育水平息息相关,而后者又关乎我们的薪酬。当收入提高了,也就意味着用于养老财富积累的本金投入增加,积累下来它会形成一笔非常可观的养老储备。

3. 利用复利效应提升收益水平

复利是一种指数级的增长方式。巴菲特曾经用“滚雪球”比喻通过复利的长期作用实现巨大财富的积累。

他还有一个简单的估算方法∶72法则。假设你的养老金平均每年的投资回报率是8%,实现翻倍的回报大概需要9年(72 除以8);如果年平均回报率是6%,则大概12年翻一番。复利效应的产生有三大重要条件∶投资期限够长,投资收益率不能太低,收益率波动不能太大。只有投资期限足够长,才能真正获得复利产生的收益。

长寿时代,企业如何创新?

人性的弱点在利益面前很容易短视,在商业上就体现为商业机会主义。作者认为做企业一定要有“商业理想主义”,即要站到一万米的高空看这个世界,身处一百年的时空观察这个世界,这样才能有远见与坚持。面对即将到来的长寿时代,我们要站得更高、看得更远。

在长寿时代,寿命延长和老龄人口数量剧增,会带来健康、养老需求扩张和供给压力,这就需要政府、企业、个人和家庭三个层面的合力应对。而企业至少可以在三方面作出创新性的商业解决方案∶ 一是创造财富,做大支付基础;二是扩大供给,振兴产业;三是创新商业模式,提高资源配置效率,甚至创造新需求。

长寿时代将构成下一个庞大的世界观,长寿经济也将成为人类社会发展的新趋势,世界需要更多充满商业理想主义的企业引领,企业家要不断实践,创新商业模式,为人类提供切实可行的商业解决方案。中国有着数量最多的长寿人口,对于企业而言,这也是一个巨大的机会。

本文内容整理自内容来源:《长寿时代:从长寿、健康、财富的角度透视人类未来》