作者 | 行者&青山白鹭

编辑 | 蛋总

出品 | 子弹财经

8月下旬,备受瞩目的哔哩哔哩(以下简称B站)发布了2021年第二季度财报,该季度B站总营收为44.95亿元,同比增长72%。消息一出,引来股价连续上涨。截止9月6日收盘,B站港股股价已经达到692港元高位,总市值超过2600亿港元。

在一些新闻稿中,B站列举了很多振奋人心的好消息。

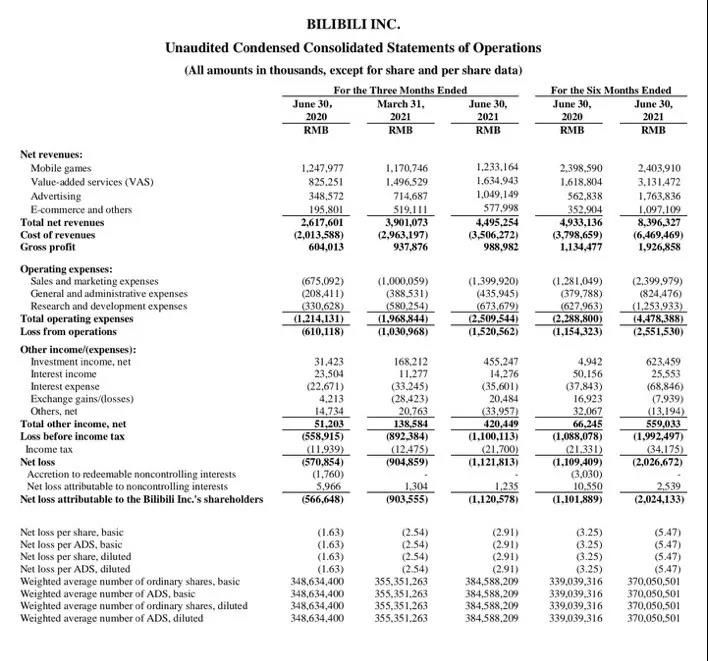

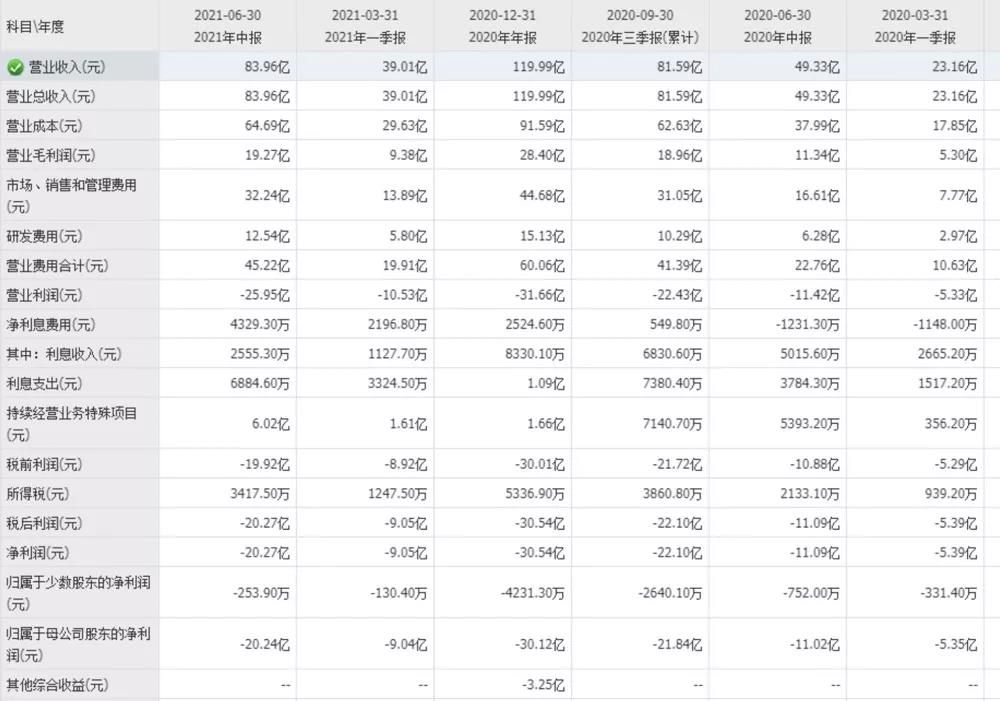

比如,B站2021年Q2月均活跃用户(MAU)环比净增1400万至2.37亿;移动端MAU同比提升44%至2.2亿;付费率从去年同期的7.5%提升至8.8%,月均付费用户同比增长62%达2100万;广告业务收入单季达10.5亿元,同比增长超过200%;截至6月底,该公司现金、现金等价物、定期存款和短期投资总额高达276亿元。

然而,B站的商业化能力虽然在不断提升,但却仍未能摆脱亏损的困局。财报显示,该季度B站的净亏损达11.22亿元,较上年同期的5.7亿元扩大了96%,而这也是B站自上市以来,连续第九个季度处于亏损状态。

规模越做越大,钱却越赔越多——这是B站最新财报给人留下的最直观印象。这样的状态,并不能显示一家企业发展的健康。而一般来说,一家上市企业出现这样的情况,“第二条增长曲线”就需要尽快落地了。

但问题是,更多相关数据表明,B站的第二条增长曲线的发展之路似乎走不通。

1、营收分布忧大于喜

尽管B站在用户数据及部分商业化数据方面表现亮眼,但B站2021年二季报总体上是有喜有忧的。

从业务分类来看,最新的二季报显示,B站44.95亿元的总营收分为广告业务、游戏业务和增值服务业务三大板块,其中广告业务收入为10.5亿元,同比增长201%,游戏业务收入达12.3亿元,同比下降1.7%,增值服务业务收入为16.3亿元,同比增长98%。

在三大营收中,广告业务和增值服务业务均实现不同程度的增长,其中广告业务增长最为迅猛,实现了2倍的增长,这本让很多投资人喜出望外。

但游戏业务却实现了负增长,在受疫情影响其他游戏平台均有大幅增长的情况下,B站游戏业务不进反退。

相较而言,在号称“史上最严政策”下,竞品平台表现就完全不同。最新财报显示,腾讯游戏二季度依然实现了12%的增长,网易游戏的增幅也有5%,而B站二季度游戏业务交出-1.7%的成绩单确实难以让人满意。

在月活方面,B站实现2.37亿的月活,数据同比增长38%;移动手机端月活提升至2.2亿,同比增长44%。而在用户付费方面,月均付费用户为2100万,同比增长62%,付费率同比也有较大提升,由去年同期的7.5%提升至如今的8.8%。

但问题是,B站董事长兼CEO陈睿曾在2020年Q3财报电话会上表示:“我们用户平均年龄仍然是在21岁左右,我们的新增用户平均年龄是在20岁左右,而且新增用户大部分来自三四线城市。”

而大数据显示,这样的客户群体年龄,虽然充满青春活力,互动也很强,但消费能力有限。实际上虽然付费率有提升,可是如果计算单独用户付费金额的平均数,与上个季度相比确实处于下降状态。

另外,B站广告业务首次单季度突破十亿元大关,这成绩看起来很厉害,但相较于广告单季度爱奇艺近20亿元,芒果TV近30亿元的表现相比,B站广告收入的体量还太小。

关键是,B站收入比例中游戏占比下降而且负增长,广告哪怕增加但是在这些视频平台中几乎倒数,这在当下市场大环境不好且广告主收缩预算的背景下,广告业务未来给B站带来的增长可能不会太理想。

再加上付费用户数量虽然增加了,但绝对的平均值在下降,这明显是不得不在低价值人群拓展B站的影响。

况且,B站2021年Q2的亏损依旧,净亏损高达11.218亿元,相较去年同期的5.709亿元,同比扩大96.5%。很明显,B站如今还在走“砸钱换业绩”的老路子——营收只增长72%,但亏损几乎翻倍,这意味着B站有些营销投入的效果不佳或者浪费掉了。

亏损持续增加,也引起了投资者的担忧,B站自2021年3月底于港股二次上市后,股价不断下跌,目前692港元每股的股价,已较808港元的发行价下跌15%,而距高点870港元下跌了20%左右。

2、第二条增长曲线难成功?

从客观层面看,2020年B站月活用户首次跨过2亿大关,2021年Q2月活再次增长至2.37亿,这本身是一件好事,而且对于B站寻找“第二条增长曲线”有很大帮助。

目前,B站盈利方式主要有两大类,第一类是用户直接付费,从大会员到游戏付费。最新的二季报显示,B 站总营收为 44.95 亿元,其中广告收入为 10.5 亿元,这意味着 B 站从付费用户方面实现了 34.45 亿元的营收;B站月均付费用户同比增长62%达2100万人,付费率从去年同期的7.5%提升至8.8%。

若将游戏、增值服务和电商收入总共34.45亿元的总额,除以2100万的月均付费用户人数,平均每人的消费总金额为164元,若进一步分摊到单季度的每月之中,则每位付费用户每月平均付费约55元。

而大会员年度折扣价是168元,季度大会员的连续包月优惠价45元,这么看每个付费用户最多花在其他产品一个季度的钱不超过120元。

另外,B站2021年一季度的付费率是9.2%,二季度只有8.8%,这本来就是一个付费用户比例降低的背景,而这说明用户对B站的虚拟产品购买意向在下降。

图 / 摄图网,基于VRF协议

B站盈利方式的第二种便是从流量中赚钱,主要是用广告赚流量的钱。但是,若B站不断地增加广告,势必会让会员的用户体验和好感度下降,付费购买产品的意愿也可能会下降,这成为影响B站收入的一个矛盾点。

除此以外,业内外都在关注B站除去广告和游戏之外的业务,这被称为B站的“第二增长曲线”。

B站一度为了摆脱游戏和广告占据绝大部分营收的局面,而大力发展“第二增长曲线”。但目前来看,这可能是做了“无用功”,B站第二增长曲线的发展不尽如人意。

近几年,B站高喊“去游戏化”的口号,大力发展多元业务,这第二条曲线的发展看似不错,将收入占比八成左右的游戏业务逐渐下降到不足三成。

而B站也貌似摆脱了“二次元”这个单一的标签,成功完成了转型,如今的B站多元化业态发展相对迅猛,长视频、直播、电竞以及云演出、线上教育各个领域均有突破和布局,成功转型为一个有多元化内容生态的视频网站。

但转型成功却失去了自身的棱角,B站这些业务之中,除了游戏之外没一个强项,目前也没有一个能拿得出手的核心业务。

想多元化突围,却逐渐成为一家没有“拳头业务”的平台,什么都有,什么都不精,唯一还算不错的游戏业务比重正在不断缩减。

3、成本上升引发焦虑

据「子弹财经」了解,B站不断攀升的营销成本,也引发了部分投资者的担忧,在营业的收入和成本比例上,B站去年的占比相当的高。

2020年第一、第二、第三季度,基本上每个季度B站的营业成本和营业收入之间的比例都维持在77%左右,上下浮动不超过一个百分点,而进入2021年,这一比例有增无减。二季度B站的营销费用32.24亿,是去年同期的一倍左右。

这样“以营销换业绩”的做法,使得海外投行分析师在阅读B站财报时对这些数字存有疑虑,毕竟这样太巧合的数字总有一些财务上认定的风险。

众所周知,在美国股市上市,一般投行都会给自己的投资对象找一个目标企业,以利用双方企业的对比来衡量自己投资这支股票的估值和价格。

在当前华尔街投行的研究报告中,对于B站的定位,绝大多数都认同其是“中国版YouTube”。而这个定位与B站想去竞争的长视频,或者中长视频领域有着较大的差异。

而且在海外投资网站上,投行看好B站的原因就在于分析师认为B站其实已经成为特定人群——也就是Z世代用户在网络上的视频娱乐集中地。这和B站对自身的定位又出现了较大偏差。

只是目前B站的视频并不赚钱,即便非游戏业务收入占比首次突破60%,增值服务业务、广告业务、电商及其他收入的高速增长,这直接带来的反面就是B站最重要的游戏业务增速出现下滑。这对盈利本来就很弱的B站短期内来说未必是好事。

在香港投行分析师张欣欣看来,B站亏损的一大原因是“出手太阔绰了”,“钱都花在买大片和搞晚会这样的场面活上了。”

“靠作品吸引来的粉丝和靠烧钱吸引过来的粉丝是不一样的,前者的忠诚度更高。”张欣欣对「子弹财经」表示,靠B站up主的优质原创作品吸引来的用户维护成本更低,而靠版权和自制综艺吸引的用户则需要不断地烧钱买版权才能维护。

另外,其实B站“烧钱引流量”的做法并不是每次都奏效,也有部分投入都被浪费掉了。在B站财经类UP主阿强看来,B站引入冯提莫就是一个失败的例子。

曾有B站用户在知乎提问:“如何看待冯提莫入驻B站三个月后舰长数从1000+掉到185?”在该问题的回答中,就有用户对冯提莫入驻B站后的数据进行统计。最终得出的结果是,冯提莫在B站的礼物价值低于在斗鱼的平均值,而给冯提莫刷礼物的人数则比斗鱼高了将近10倍。

用户多了10倍,礼物值反而下降很多,说明陈睿口中那些优质用户的消费能力其实很弱。

阿强认为,出现这样矛盾局面的根本原因是冯提莫在斗鱼的粉丝群与B站用户属性存在偏差。“B站早期的用户都喜欢二次元,这群人很大概率都来自大城市里的中产家庭或者普通上班族,他们收入分布更集中,愿意花钱但是不会花大钱。从B站近两年频频出圈未果来看,B站第二条曲线想成功,真的很难。”

4、不再二次元,盈利短期无望

据观察,已有不止一家媒体撰文指出,今日的B站逐渐失去了自己的特色和个性,不再有二次元的强文化氛围,B站也不再是“少数人的B站”。

“B站原有的那个生态是可以赚钱的,但是做不大,加入了像优爱腾这样的流量烧钱游戏后B站做大了,但是代价也很大”,香港财经评论员潘伟唐对「子弹财经」表示,“较大一部分B站用户心中的逻辑是——破圈的B站正在变成下一个优爱腾。现在B站形成一个恶性循环——花钱‘买用户’进来,吸引用户注册会员,由于内容缺乏吸引力而逐渐流失会员,而为了维护数据的增长,就得花更多的钱‘买用户’……这是一种无法看到结尾的‘恶性循环’。”

实际上,B站当前虽然在各大风口都有布局,但其业务和专业平台相比差距异常明显,想靠这个盈利很难。

比如在游戏直播领域,B站不是虎牙和斗鱼的对手;在长视频领域,爱奇艺、优酷和腾讯视频,哪怕芒果TV的规模都远超B站;在游戏领域,腾讯就是一座大山,网易也远超B站。

看似百花齐放,多元化发展,其实B站正在失去原先吸引用户的个性,也为未来的发展埋下一颗“随时爆炸的炸弹”。

图 / 摄图网,基于VRF协议

以目前B站的用户量、营收情况来看,在互联网红利逐渐消失的情况下,尤其是各平台的获客成本大幅提高,B站的高速增长可能性在不断降低。

相关数据显示,B站获客成本已经从2020年Q1的143.7元增长至Q4的212.7元。而当前每位付费用户平均月付费只有55元,即便获客成功,也未必能使得付费用户长期留存和续费。

此外,由于还需要拓展渠道、打造中台,未来几年,B站的开支将长期保持在高位,亏损可能将进一步扩大,盈利可能遥遥无期。

如果把B站最近几个季度的财报联系在一起,能看出一条非常有意思的曲线。归母净利润的数字表明,B站近6个季度的净亏损在持续增加,2021年两个季度的净亏损几乎都是去年同期的两倍,也坐实了外界对B站“砸钱换业绩”的质疑。

亏损不断增加,盈利短期无望,这已成为悬挂在B站头顶的“达摩克利斯之剑”。

虽然B站短期内仍受资本追崇,但长期来看B站如此高的估值,需要较高业绩增长来支撑。而目前B站的高增长是建立在高亏损之上,这就要求B站无论是在用户增长还是商业变现方面都要有爆发式增长,否则可能会让投资人一夜反转。

并且,现在看这种局面在未来几年内将会一直持续。

据「子弹财经」观察,在雪球、富途等相关财经网站内,众多股民的观点出奇一致——“小破站什么都好,就是不赚钱”,这已经是资本市场的警示和意见表达。

现在第二条增长曲线难发展,游戏比重逐渐降低的B站,接下来有什么样的表现,这还是一个问题。

而若这点不解决,B站的未来就蒙上了阴影。

*文中题图来自:图虫创意,已获授权。