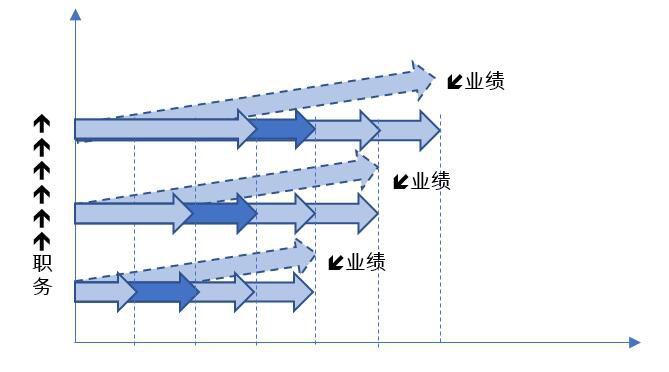

那天一个朋友问我,年薪就是年收入吗?好像还真的是有很多人对这两个概念容易产生混淆。年薪通常指的是年薪制模式下的年薪标准,而年收入通常是指全年收入的总和。在年薪制模式下,年收入=年薪+奖金+津贴福利。当然也有的企业将年薪等同于年收入,针对实行年薪制的人员,不再设置其他收入项目。 年薪制模式下的年薪是以年度为单位确定的报酬,并视企业的年度经营状况和个人业绩表现发放。年薪制一般有以下几个特点:一是年薪总额在年初就确定,同时明确全年的目标责任;二是年薪中要有50%-60%的浮动部分,与全年的目标责任完成情况相关联发放,因此最终发放的年薪数额与约定数额并不完全相同;三是一般适用于企业中的中高层管理人员、独立经营单元的业务负责人,或者是某一领域的专家。 从上述特点中可以看出,年薪标准的确定是年薪制模式的核心。如何确定一个既有激励性、又有保障性的年薪标准呢?这就需要从职务、资质和业绩三个维度综合权衡: 一、职务年薪 职务是核定年薪标准的前提,职务高低、对经营和企业发展影响的程度、职责履行的难易程度等都是核定职务年薪需要思考的维度。通常来讲,职务年薪标准有以下规律:总经理>常务副总>营销、生产、技术等业务副总>采购、行政、人资、财务等职能副总>或=营销、生产、技术等业务部门负责人>采购、行政、人资、财务等职能部门负责人。营销、生产、技术、质量等业务部门之间的高低排序则与企业的业态、核心竞争力等相关。 而对于集团公司来说,各经营单元业务负责人的年薪标准则主要是依据所分管经营单元对集团公司的业绩贡献和发展的影响来核定的,具体核定的维度包括资产规模、收入规模(产值规模)、利润、管理难度、与集团战略方向吻合度等。简而言之就是规模越大、创利越高的核心经营单元,其业务负责人的年薪标准越高,反之则越低。 二、个人资质对年薪标准的影响 职务年薪标准的核定是以职务为基础的,未考虑任职人的因素。但实际上不同任职人存在胜任与否的差异,会影响职务价值的发挥,因此还必须考虑任职人个人资质对年薪标准的影响,在职务年薪标准基础上,根据个人资质的高低进行上下浮动,浮动范围可以设定在职务年薪标准的80%-200%之间。 个人资质的判断可以从工作经验、任职年限、历史业绩以及对未来目标承接的意愿等角度进行。通常来说,经验丰富、任职年限长的任职人要高于初任职人员,因为中高层管理团队的人员不能胜任的话不可能长期在任,总是不能达到业绩目标的人员早就被淘汰出管理团队了。 三、浮动年薪与业绩表现关联发放 前面提到过,年薪中有50%-60%是要浮动发放的,根据年初制定的全年业绩目标的完成情况进行考核发放。考核周期可以是年度,浮动部分全年一次性考核发放,也可以将全年业绩目标分解到季度,进行季度考核发放。考核发放的浮动范围可以在0.7-1.2之间,不建议上浮太多,因为业绩目标的达成有时候受市场环境、企业资源等多方面的影响,并非完全由任职人左右。 考核结果同时还可以影响下一年度年薪浮动部分的标准,完成情况好,下一年度可以适当提高浮动部分的发放比例,完成情况很差,可以降低浮动部分的发放比例,以进一步提高年薪的激励作用。 经过职务、资质、业绩三个维度的综合平衡,所设定的年薪标准会更具有激励性。当然年薪标准核定时,还需要参考外部人才市场的薪酬水平,对外也要具有竞争力。 大家有好的想法,欢迎在评论区给我留言

微信小程序

微信扫一扫体验

投稿

微信公众账号

微信扫一扫加关注

评论 返回

顶部