这是一家A股少有的,专业生产新冠病毒核酸检测试剂盒、核酸检测仪器及相关耗材的上市企业。

公司2021年第二季度的销售毛利率高达74%,净资产收益率(盈利能力)为29.69%。

这说明该企业只要卖出去100元的产品,就能赚到74元的毛利润,利润空间堪比茅台。

净资产收益率是股东衡量企业盈利能力的指标,它是净利润与股东权益的比值。

2021年第二季度,贵州茅台的净资产收益率为15.24%,而这家企业的净资产收益率却高达29.69%。

这说明如果你分别给这两家企业各投资100万元,半年后贵州茅台用的100万元,只能赚到15.24万元的净利润,而这家公司却能赚到29.69万元的净利润。

受新冠疫情的影响,公司2020年的净利润创下了近十二年来的历史新高,业绩同比大幅增长了26倍。

2021年公司保持了强劲的增长态势,一季度业绩同比增长了506%,二季度业绩同比增长了105%。

就是这样一家赚钱能力超强,利润空间巨大的上市公司,市盈率却只有8.44倍,目前股票已经调整了52天。

为了深入了解这家公司的基本情况和业绩增长的原因,财报翻译官调研了该企业2021年的半年报,并亲自致电了公司的董秘来了解情况。

翻译官的文章不推荐股票,只精炼翻译上市公司的财报,并分析企业的经营情况和财务状况。

本文所有的内容,均来自上市公司的财报,没有任何个人观点。

主营业务及核心竞争力

这家公司的董秘是位男士,说话很有条理,但是态度却不敢恭维。

翻译官:你好,我是公司的股东,要了解一些企业的情况。

董秘:说吧。

翻译官:请问,公司具体是做什么的?

董秘:公司是以分子诊断技术为主导的,集临床检验试剂和仪器的研发、生产、销售为一体的生物医药高新技术企业。

翻译官:请问,公司关于新冠病毒检测的产品都有哪些?

董秘:具体产品包括新型冠状病毒核酸检测试剂盒、核酸提取仪等。

这家公司业绩增长的原因以及核心竞争力,都是因为新冠疫情加大了对公司核酸检测产品的需求。

(文章最后有公司的名称和股票的代码,请先客观中正地了解完公司的基本情况,再去揭晓最终的答案)

业绩增长原因

了解完公司的情况,我们再来看看业绩增长的原因。

2020年,因为新冠疫情,该公司的业绩创下了近十二年来的历史新高。2021年,公司继续保持了业绩增长的动力,净利润连续出现了大幅度的增长。

2020年第一季度,公司的业绩只有1.86亿元。到了2021年第一季度,业绩达到了11.29亿元,同比增长了505%。

2020年第二季度,公司的业绩只有7.78亿元。到了2021年第二季度,业绩达到了15.98亿元,同比增长了105%。

值得注意的是,该企业2020年的业绩为24.49亿元。这说明公司只用了两个季度,就完成了2020年业绩的65%,这家企业2021年净利润的增长将是大概率事件。

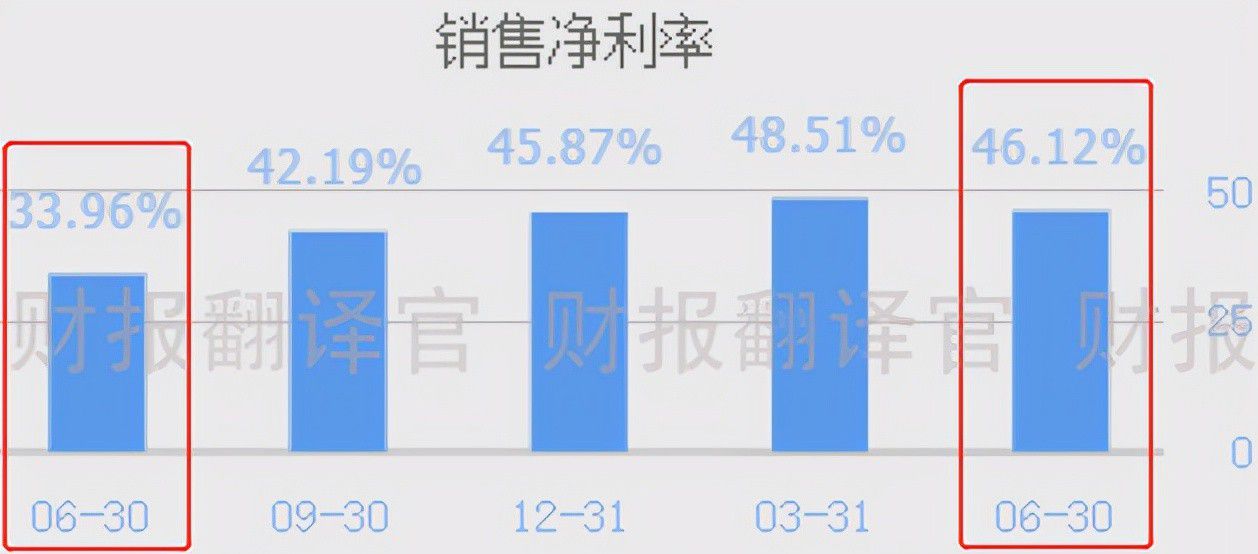

经过分析翻译官发现,该公司二季度业绩增长的主要原因是,销售净利率的上涨。

2020年第二季度,公司销售100元的产品,只能赚到33.96元的净利润。现在同样销售100元的产品,却能赚到46.12元的净利润,净利率提高了35.81%。

销售净利率的上涨,提高了该企业的利润空间。这使得公司在营业收入不变的情况下,能赚到更多的利润。

而销售净利润的上涨有两个原因,一是因为管理层提高了营运能力,降低了销售费用占营业收入的比重。一是因为公司产品的价格出现上涨,提高了销售毛利率。

2020年第二季度,公司用2.72亿元的销售费用,创造出21.33亿元的营业收入,销售费用占比为13%。

到了2021年第二季度,公司用4.33亿元的销售费用,创造出34.83亿元的营业收入,销售费用占比降至12%。

销售费用占营业收入比重的下降,降低了成本提高了利润,使销售净利率出现了上涨。

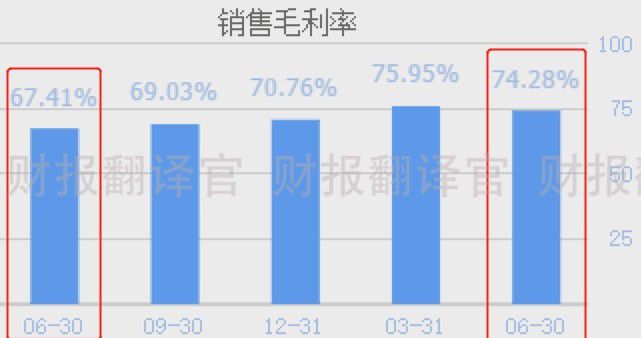

2020年第二季度,公司的销售毛利率为67.41%。到了2021年第二季度,销售毛利率达到了74.28%,同比增长了10%。

销售毛利率的上升,说明公司产品的价格出现了上涨,这样也提高了销售净利率。

在2021年,管理层提高了营运能力,降低了销售费用占营业收入的比重。与此同时公司的销售毛利率也出现了上涨,这使得该企业二季度的净利润大幅地提高。

财务健康状况

最后,我们来分析一下这家公司的财务状况。

短期偿债能力和坏账率,是衡量一家企业财务健康状况的两个重要指标。

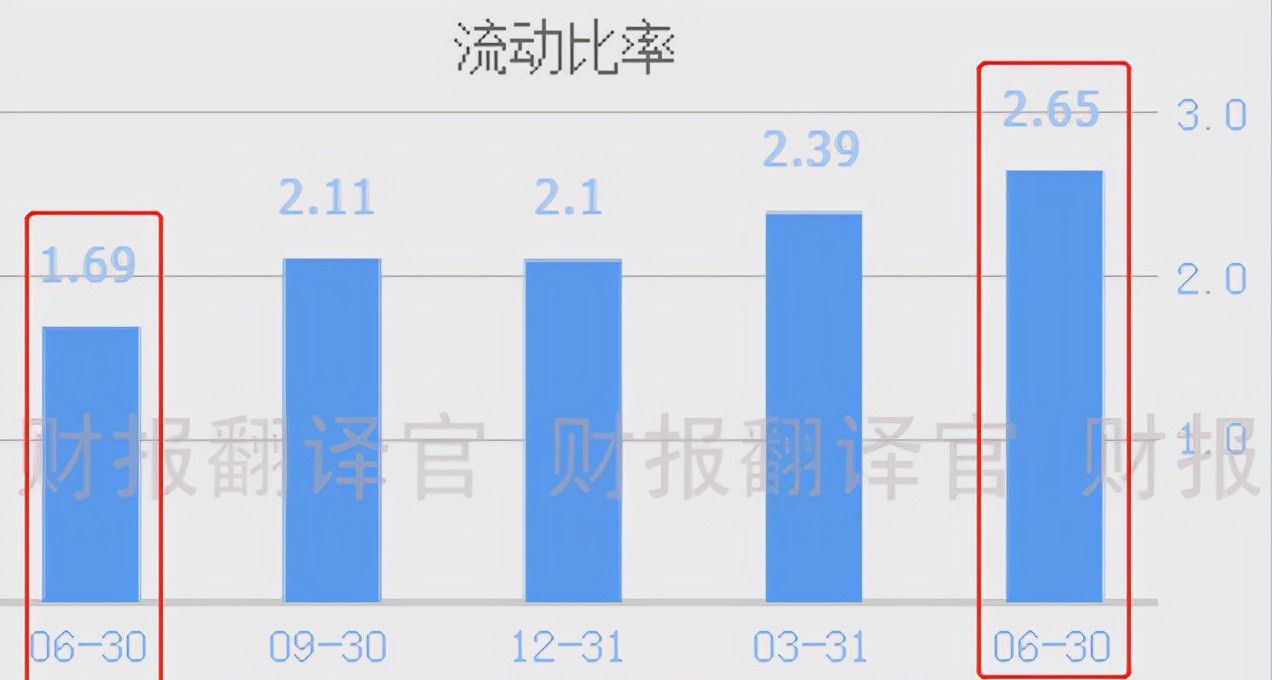

企业的短期偿债能力用流动比率来表示,它是流动资产和短期负债的比值。

2020年第二季度,公司有100元的短期负债,只对应有169元的流动资产作为保障。如果企业出现财务问题,可以把流动资产变现来偿还债务。

到了2021年第二季度,公司有100元的短期负债,则对应有265元的流动资产作为保障,流动比率提高了57%。

流动比率的上升,说明该公司的短期偿债能力在增强。而流动比率的合理值为2,所以这家企业的短期偿债能力非常的强。

在买方市场公司一般是先发货后收钱,这时就形成了应收账款。应收账款是买家应该支付,但是暂时欠企业的货款。

如果买家无力支付货款,应收账款就变成了坏账,记录在利润表中信用减值损失项目下。该项目下还会记录因金融资产变动,而遭受损失的金额。

2020年第二季度,公司的坏账和金融资产损失金额为1.43亿元。到了2021年第二季度,这个数字降至9327万元,同比下降了35%。

净利润在增加,坏账却在减少,这说明公司的销售情况和财务状况都很健康。

这家公司就是达安基因股份有限公司,股票代码002030。

本文已开通了赞赏功能,翻译官每天早上5:00起床开始写文章,为的是和大家分享最有潜力的公司。如果文章对你有帮助,并且认为翻译官的付出有价值,可以对文章进行赞赏,翻译官将十分感激。

请注意:基本面再好的上市公司,股价也会受到市场和突发事件的影响。所以不是基本面良好的企业,股票就一定会上涨。