收到捐赠的物资会计分录怎么做?企业收到的捐赠资产一般可以直接计入营业外收入科目来进行核算,相关的分录文中已进行了相关的说明,感兴趣的可以接着往下看看,希望能给你带来帮助。

秒问财税会计问题,专家免费解答

秒问财税会计问题,专家免费解答

捐赠是企业将自有的货币资金、货物、资产等无偿给予他人的行为,对于捐赠物资的行为,会计人员如何做会计分录?

捐赠物资出去的账务处理

借:营业外支出

贷:库存商品

应交税费——应交增值税(销项税额)

营业外支出怎么理解?

营业外支出是指除主营业务成本和其他业务支出等以外的各项非营业性支出,包括但不仅限于罚款支出,捐赠支出,非常损失等。

“营业外支出”账户属于损益类账户,核算企业发生的各项营业外支出,记入借方,同时应按照“营业外支出”科目支出项目设置明细账户从而进行明细核算。

期末结转损益时,“营业外支出”账户的余额应当从贷方转入“本年利润”账户的借方,结转后该账户应无余额。

什么是库存商品?

库存商品是指企业已经完成全部生产过程,验收入库并且合乎标准规格和技术条件,可以按照合同规定的条件送交订货单位,或可以作为商品对外销售的产品以及外购或委托加工完成验收入库用于销售的各种商品。

“库存商品”账户属于资产类账户,用于核算库存商品的增减变化及其结存情况,借方登记购入待售的商品或者生产进仓的待售产品,贷方登记因为销售或其他原因而减少的商品。

库存商品明细账应按企业库存商品的种类、品种和规格设立明细科目,从而进行明细核算,如存放在本企业所属门市部准备出售的商品、送交展览会展出的商品,以及已发出尚未办理托收手续的商品。库存商品明细账一般采用数量金额式。

来源:考呀呀会计实操

温馨提示:若想得到更多会计行业第一手免费资讯或答疑,关注私聊我哦!

【小会福利时间到】

小会又来送福利啦!

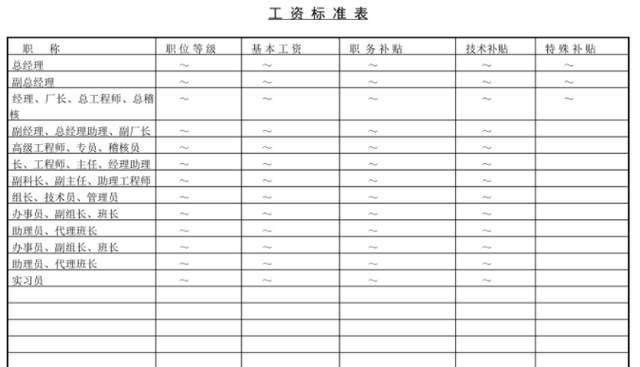

【工资标准表】

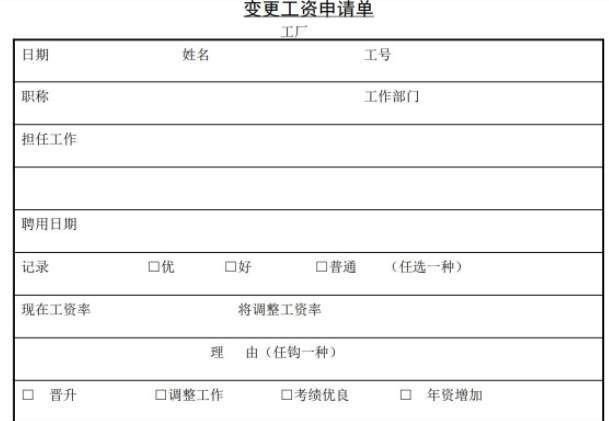

【变更工资申请表】

关注+私信小编:资料