近日冉哥留意新闻有看到,近期央行前行长周小川在复旦首席经济学家论坛上就ESG(环境、社会和公司治理)与个人关联关系角度发表演讲称,在当前大背景下,不仅企业追求ESG,个人也存在相关要求,因为存在大量为个人服务的金融业务例如个贷等,涉及到个人与社会的关系。

具体而言,周小川举了个人经营性贷款和个人房贷两个案例。个人房贷更集中体现了我们每个人和社会之间的互动关系。周小川进一步指出,个人房贷也是一个非常重要的具有分配功能的金融工具。从ESG的视角看,这个判断充分证明了为什么房贷这个传统的金融产品,要承载首付比例提高、贷款利率浮动、三套以上限贷等这么多的调控政策。原因很简单,房产有投资属性,房贷事关个人与社会储蓄资金之间的互动,准入门槛更直接关系到资源分配。

充分利用好资金,让资金流动起来,促进经济发展。

什么是ESG

简单来说ESG是一个缩写,分别指的是:

environment(环境),

social responsibility(社会责任) ,

governance(治理)

那么央行原行长周小川在此次论坛上,从这三个方面分别进行了一个阐述

从环境(E)的角度来讲,金融界要支持消费者使用节能产品、环保产品,鼓励他们绿色出行。我个人还有一个提法叫“绿色城镇化”,“绿色城镇化”是从供给方面讲的,但是从消费者角度来讲,也存在着该如何选择,如何提出需求的问题,这些也可以算作是绿色金融的一个组成部分。

从社会责任(S)的角度来讲,不应该去参与“黄赌毒”;在疫情情况下,该戴口罩的地方应该戴口罩,该打疫苗应该打疫苗;有一些涉及社会利益的规则,比如遵守交通规则,不得酒驾应该遵守;又比如号召大家关注公益;另外对于有钱人来说,就算有钱,也不应该炫富……这些例子都是涉及到个人和社会的关系。最近也有一些新的内容,我还没有研究,但是大家也可以关注。比如最近说,青少年不要过于沉迷电游,不要过度追星,或通过追星做了很多目的性不强的消费。

从治理(G)的角度来讲,也就是关于个人的治理。首先我们看美国的次贷危机,有两个方面的问题,金融机构通过促销,特别是房地产销售机构和房贷机构,给一些收入没有保障、超过未来收入期望值的(个人和家庭放贷),让他们去买大房子,同时给予低利率,甚至是零利率;也有一些金融机构为个人高杠杆炒股进行融资。归纳而言,就是个人金融服务要支持个人财务上大体平衡,以收定支,量力而行,量入为出,而不是提供影响个人财务健康性的融资,包括欺诈性融资,和钓鱼性补贴。当然也有一些个贷融资是看到消费者有“啃老”的潜力,或者家庭里有其他的资产,实在不行可以变现。但是这类个贷融资助长的消费,可能不利于个人财务方面的治理,同时出了问题以后,会导致暴力催贷。暴力催债本身是不合法的,但是雇主也有可能实际上就是发放个人消费信贷的金融企业。

而且我们也注意到一些地区曾经出现的“炒房”现象,或许就是典型的失衡案例,炒房者在房贷、经营贷等工具上极尽腾挪,用非正规的金融杠杆去追逐更大的收益。这种收益,整体上是以社会不稳定做代价的,从根本上讲有违ESG理念。

如果在调控经济上手段不够多,会出现过度依赖无指向性经常性消费的金融支持的情况。金融史上这样的例子不胜枚举,我们最熟悉的是2008年爆发的次贷危机,这是典型的财政不给力,过度依赖金融支持吹大泡沫导致的危机。

因此我们需要各方面的配合,调整宏观政策以保证经济可以健康平稳运转。

住房抵押贷在经济中的重要性

金融业所谓收入再分配的作用,最主要是体现在住房抵押贷款上。住房抵押贷款在整个国民经济中的作用,可以大致地解释为:高收入的人存钱多、低收入的人借钱多。

特别高收入的人买房直接拿现金,低收入的人必然要依靠抵押贷款。因此,从这个角度来讲,它也是一个收入再分配的角色。从全球横向比较看52.2%是一个相对较低的数字,服务业发展还有巨大空间,是结构改革最主要的内容之一,也是应对经济增长下滑压力可以做出努力的重要方向。

“按照我国现在的GDP和国民经济发展的状况,服务业占GDP比重可以提高至60%甚至更高,这个空间可能比许多其他行业更大。我们需要寻找一些原因和分析、做理论上的思考,从而实现服务业和国民经济更好、更健康的发展,减少过去对制造业依赖过多等问题。

展望未来

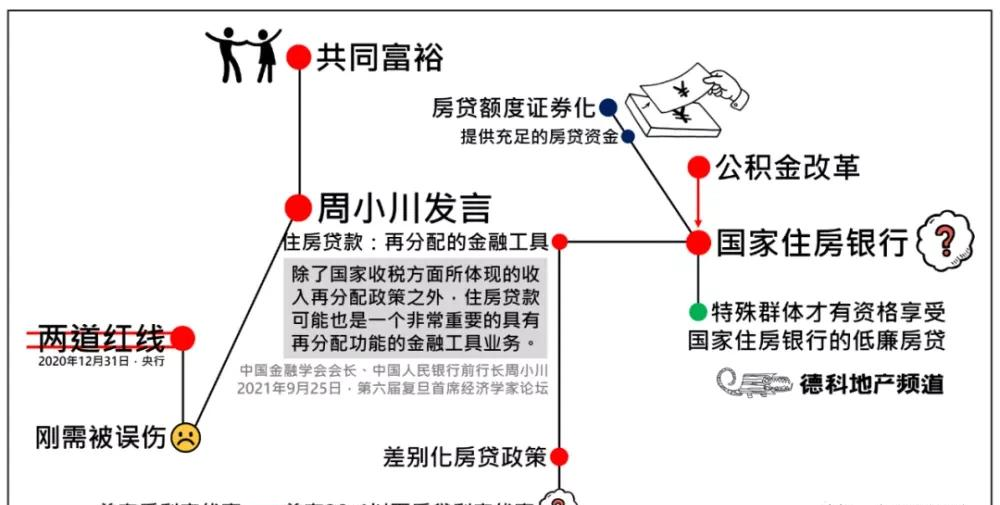

房贷作为一种再分配的金融工具,我们应该如何去理解,我们可以结合一下当前楼市现状,来憧憬下未来,是否跟近期上层提出的“共同富裕”有关。

一直以来,央行确实有「差别化房贷政策」,即首套房可以享受房贷利率优惠,但在「两道红线」政策的挤压下,银行房贷额度指标高度紧张,已经不太愿意给首套房利率优惠了。首套房的房贷利率也越来越高,已经几乎接近二套房的利率了。

所以说,如果政策真的会认真贯彻的话,那么央行应该强行让银行给出足够的首套房利率优惠。比如,可以给 90㎡ 以下的首套房足够的利率优惠——当然,这要打个问号,这只是我们的建议。

俗话说,强扭的瓜不甜。即便央行真的这么强制要求,银行也会是上有政策下有对策,刚需群体恐怕还是享受不到房贷优惠。

所以,我们可以放开想象力,想象一下「国家住房银行」。如果公积金能改革成为「国家住房银行」,那么「房贷也是再分配的金融工具」,或许可以真的变成现实。

总结

冉哥认为「国家住房银行」的钱从哪里来?从资本市场来。简单说,就是把房贷额度打包进行证券化,放进资本市场。这样,钱就源源不断了。「国家住房银行」的房贷额度指标,当然就不需要被计入「两道红线」的考核范畴。

这样,哪怕「两道红线」永远不放松,哪怕商业银行的房贷额度指标再紧张,刚需也不会被误伤。这样提出的「房贷也是再分配的金融工具」,才能真的变成现实,才能真的为「共同富裕」添砖加瓦。

真正做到,居者有其屋,大家都能安家乐业,而我们普通人要做得是跟着政策走,政策指哪我们就走哪,切勿逆向而行。只有跟着大趋势走,我们才能够享受政策带来的红利。

对此大家有什么看法,也欢迎留言讨论。