企业管理者常常无法从汇总的财务数据中找到可以直观地分析并解决问题的方法,如何把有限的资源在这样多变的市场环境中进行投入并发展新型业务?

为了让全体员工都能够站在老板的角度不断思考“如何提升业绩,降低费用”,哪些地方还存在改进空间,采用经营会计系统,就像照妖镜,立即就能发现企业的问题所在,及时准确地做出经营决策,并解决了通过量化的数据来贯彻经营者意志的难题。

曾经有次现场的培训课,共有536位学员,台上的老师问大家能看懂财务报表的请举手,只有13位学员举手;再问,非财务专业的,就只有8个人。

还有很多的老板都感觉算得不对,因为会计说账上赚了800万,税交了200万,结果老板还得去银行贷款。可见“赚钱”和有“利润”是两码事。

所以,经营会计完全是从经营的视角出发,简单易懂且科目设置灵活,并且将公司高层、中层、基层的目标进行统一,全部朝着一个目标前进,回归到经营的本质,帮助企业获取利润。

这是 经营会计体系V1.0版 :看清问题、全员参与;

经营会计体系V2.0版 :提高系统性解决问题,生成固定分析模型,形成全员参与的经营;

而 V3.0版 则是为企业培养理念一致的经营人才,彻底将理念与算盘融合。

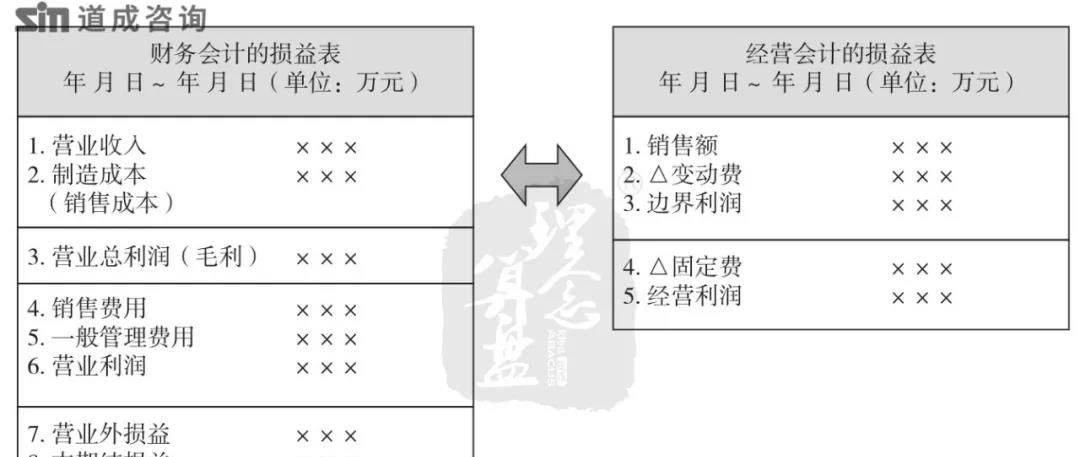

01 经营会计损益表的形态

经营会计损益表长成什么样子呢?它与财务会计有何区别呢?让我们看看它的真面目。

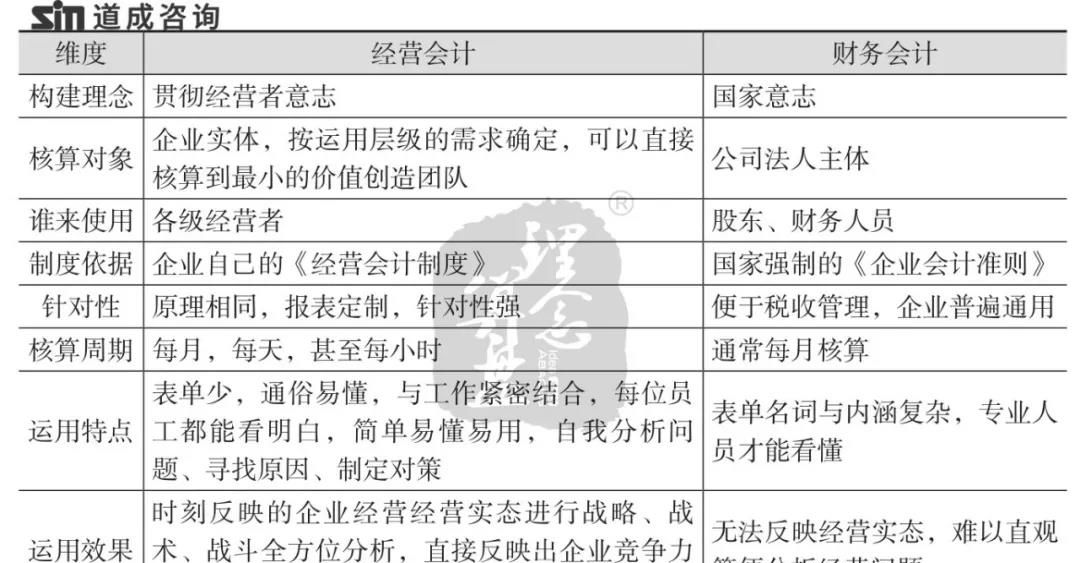

从总体上来讲,经营会计与财务会计区别如下。

02 核算周期

财务会计报表一般以事前预算,事后结算完成,且一般以月度、季度或年度为周期,对过去一个较长周期的财务数据进行统计分析,所以存在严重的滞后性。

而经营会计报表的目标是及时反映各独立核算单位、各层级班组、车间、部门组织至企业整体的经营情况,所以核算周期为小时、日、周至月为周期,及时反馈经营情况,对不同层次组织,随着企业信息化和经营管理水平的进步,其核算周期会逐步缩短。

现在有些公司的经营会计报表战斗层级细胞利润组织甚至已经做到了以日、小时为单位;华阳精机、京瓷、洋华堂的“附加值单位小时核算”已经成型。

经营会计报表以每日、周为单位有哪些好处?

举例:B公司是我国一家以生产经营医疗器械和消费类电子产品为主的多元化企业,其彩电业务于市场上出现了同类竞争品类,竞争对手因为一项黑科技的研发生产,导致市场上的某系列产品销售价格甚至比出厂价还低。

但因为部门墙等种种原因,生产与销售衔接沟通不及时,B公司的生产部门还按原定生产计划生产,并在2个月后进行调整。

于是该生产部门这2个月生产出来的库存商品很有可能成本都无法回收,且成为积压商品。

利用经营会计对所有部门进行独立核算,内部市场化使得生产部门与销售部门由行政关系变成了契约及客户关系,而且明确了材料库存由生产负责,成品库存责任由销售负责;

以日、周体现经营利润结果,生产部门每日、周及时与销售部门沟通。

当市场上有了低价竞争品马上就可以在报表上反映出来,“销售额”开始下降,而且“库存利息”增加,销售系统就会立即与生产沟通,及时反馈市场情况,生产系统就会及时采取适当对策。

03 灵活性

财务会计及报表要求符合国家相关法规,所以很多老板说会计贯彻的是国家税务局的理念而非自己的。

而经营会计使用对象为内部各自主经营小组织到高层、老板,所以科目及报表数据只要符合内部《经营会计准则》规定即可。

因其根本目的在于,通过利于企业直至利润获取的最小单位的经济业务为出发点,记录下经营活动的过程及结果,用以循环改善,并统一内部的沟通语言,反映企业实际经营水平,帮助企业提升经营能力。

换句话说:老板更认可的是经营会计计算出来的利润。

财务会计只有纵向科目,它所列项目和定义必须符合国家财税法规;而经营会计科目分为横向和纵向科目,纵向科目按照企业的业务展开过程和特点来列项,本质不是会计科目,而是业务活动科目。

它的横向科目可以按照组织结构部门直至创造利润的最小细胞单位、商品、客户、区域、品牌、业态、渠道等诸多分类的项目来设计,所以经营者会时刻按照自己分析的需要做出不同经营会计报表。

一言以蔽之,就是按照经营者需要来设计数据信息的获取,运用整体过程规则和报表体系、分析模型。

04 维度交叉

对于各自主经营细胞单元,可以先看出实际的经营情况,再按客户、产品、区域、收入、成本、费用等实际情况进行多个维度分析,找到自己真正未来的发展方向。

一个产品赚钱,一个客户赚钱,一个区域也赚钱,为啥公司就不赚钱呢?

问题就在于产品赚钱一般财务会计看的是毛利润,但是再减掉各项期间费用,公司就不赚钱了;再扣掉存货占用的货币资金,老板有可能就得出去贷款。

一个客户赚不赚钱?赚钱,可能也只是表面上赚钱。

NXYP是Y总与著名家电MD和知名农牧××W集团合资设立的一家调味品行业集团公司,面临的主要问题是每一个客户都赚钱,但是成立5年的公司不赚钱。

其东北区一大客户年销售额2个亿,大客户能压价,财务数据上看虽说毛利率很低,但总归是赚钱的。

通过多个维度分析,为其服务的2000平方米仓库有4个,租金800万;服务团队20人,年成本240万;资金使用费310万,外聘80万年薪高管1名,80%的时间都在服务该客户。

该客户产品结构多为低毛利产品,通多维度交叉分析,我们对该客户理出了其经营会计报表,问题马上浮现出来,根本不赚钱。

现在,请把你的垃圾客户、垃圾员工、垃圾费用、垃圾业务该送到竞争对手那里了。

05 精细化

经营会计是要反映经营的实际状态的一门会计体系,它的每一个数字都是业务活动的直接投影,因此对每个管理活动都需要有充分的记录。当每一笔费用产生时,会计账务的记录必须满足数据描述的完整性。

完整性的程度决定了核算至那个组织层级及整体数据信息的颗粒度大小。就像对于一个人的描述一样,对于一个人的生物学特征描述有:性别、年龄、肤色、体重、身高、血型等等,只有完整了,作人的各维度分析才能精准。

当我们出差时,会产生差旅费用,而传统的财务报销单据往往是财务部门从外购买的通用型报销单,所填数据非常笼统,导致后续业务分析事事无法分清,因为描述维度太少。

因此,至少要表达出:这笔费用开销到部门、业务、产品、订单、客户、区域、品牌等等。

由于传统财务会计只需要经营的结果,进行汇总出表,给到投资人、银行、税务等机构即可,万事大吉。

所谓 经营会计的精细化 ,是指对经营活动的过程每一行为轨迹都产生数据记录,这就是今天所讲的大数据。而这样的数据要求财务和业务流程能进行高度融合,同时通过数据记录又可以促进BP的优化,达到财务和业务的相互促进。

为此,很多大型企业把“经营会计”也叫“业务会计”。