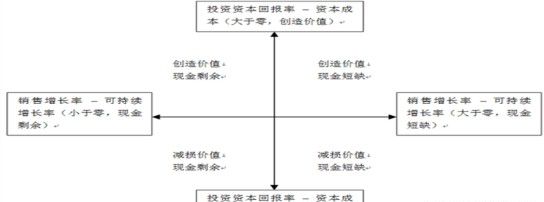

在财务报表分析中,有四个重要指标:投资资本回报率、资本成本、实际增长率、可持续增长率,放在一个矩阵中,投资资本回报率-资本成本是企业创造的价值, 实际增长率-可持续增长率是企业的现金余缺,可以作为评价和制定战略的工具---财务矩阵。

今天重点为大家讲解“资本成本”这一重要财务指标。企业该如何管理自己的资本成本?

资本成本的概念

一般说来,资本成本是指投资资本的机会成本。这种成本不是实际支付的成本,而是一种失去的收益,是将资本用于本项投资所放弃的其他投资机会的收益,因此被称为机会成本。资本成本也称为最低期望报酬率、投资项目的取舍率、最低可接受的报酬率。

包括两个方面:

与公司的筹资活动有关

公司的资本成本:投资人针对整个公司要求的报酬率,或者说是投资人对于企业全部资产要求的报酬率。

与公司的投资活动有关

投资项目的资本成本:公司投资于资本支出项目所要求的报酬率。

总结一下,资本成本有三大特征:

1.是公司取得资本使用权的代价。

2.是公司投资人的必要报酬率。

3.其分为两种,第一是公司的资本成本(加权平均资本),是投资人要求的报酬率;第二是项目资本成本是公司投资于项目要求的报酬率。

不同资本来源的资本成本不同

权益资本>留存收益资本>优先股资本>债务资本

【案例】

B企业向A企业借款1000万,B企业每年支付9%的利息, A企业有另一个投资项目是7%的投资收益。不考虑其他因素,A企业的资本成本是7%,B企业的资本成本是9%。

企业如何计算资本成本?

(1)债务资本成本

借款:按照借款合同约定的付息利率计算债务资本成本(注意:有效年利率)

【例如】甲公司目前有一个良好的投资机会,急需资金1000万。采取定期支付利息,到期一次性偿还本金的还款方式,每半年末支付一次利息,每次支付利息40万;

半年利息=40万,利息率=40/1000=4%

有效年利率:(1+R)=(1+4%)

推导出R=8.16%

(2) 债券到期收益率法

【例如】A公司发行了面值1000元的长期债券,票面利率是7%,每年付息一次,出售价格为900元,期限22年。

【解析】900=1000*7%*(p/a,r,22)+1000*(p/f,r,22)

通过查表用内插法

解出R=7.98%

【提示】如果企业不发行债券计算其债务资本可以采用以下方法:

①可比公司法:找到同行业具有相同商业模式的企业作为参照物

②风险调整法:政府债券的市场回报率+企业的信用风险补偿率

③财务比率法:找到与本公司财务指标(权益净利率)相似的企业的信用级别公司,在按照风险调整法计算

(3) 权益资本

①资本资产定价模型

r=rf+β*(rm-rf)

【提示】此公式只适用于发行股票且上市的企业,相对于上市企业来说使用最广泛。

【例如】A企业是上市公司,市场无风险利率是3%,平均风险股票报酬率为14%,A公司β值为1.2。

A公司股权资本成本( 普通股)=3%+1.2*(14%-3%)=16.2%

【提示】实务中无风险利率可以按照长期政府债券到期收益率确认,平均市场股票报酬率按照历史数据平均数,β值使用历史数据。

②股利增长模型

r=d1/p+g(常用的方法证券分析师的预测)

③债券收益率风险调整模型

按照“风险越大,要求的报酬率越高”的原则,普通股股东投资的风险大于债权人,因此股东要求的报酬率比债券人高。

R=Rd+Rp

(Rd是税后债务资本成本,Rp股东比债权人承担风险的溢价(3%-5%)之间)

【例如】A公司税前债务资本成本是9%,A公司经营风险属于中等水平,则A公司普通股股东的成本R=9%*(1-25%)+(3%+5%)/2=10.75%

(4)加权资本成本

计算资本成本一般都是公司持有长期资本的使用代价,所以按照长期资本的比例加权计算。

【企业增长率】

企业销售增长引起资本需求,三个途径可以满足

1.可以动用的金融资产

2.增加的留存收益

3.外部融资(借款和股权融资)

如果企业只靠内部留存收益实现的自然增长,被称为“内含增长率”,销售增长与需要的资金之间存在一定的逻辑关系,每增加1元营业收入需要追加的外部融资额。

假设企业没有购买投资理财产品(即没有可动用的金融资产)且企业经营结构保持不变(即经营资产与经营负债相对于销售收入的百分比保持不变)。

外部融资=经营资产销售百分比×营业收入增加-经营负债销售百分比×营业收入增加-预计营业收入×预计营业净利率×利润留存率

现在要求不从外部融资,只通过企业累计的留存收益保证企业所需的资金。则:

0=经营资产百分比×营业收入增加-经营负债百分比×营业收入增加-预计营业收入×预计营业净利率×利润留存率

等式两边同时除以“营收入增加”

0=经营资产销售百分比-经营负债销售百分比-[(1+g)/g] ×业绩营业净利率×利润留存率

这里的g是企业内含增长率也是销售增长率

【案例】A公司2018年营业收入为3000万元,经营资产为2000万元,经营负债185万元,净利润为135万元,A企业不存在可动用的金融资产,2018年营业净利率为4.5%以后年度预计可以保持,股利支付率为30%。

【解析】

经营资产销售百分比=2000/3000=66.67%

经营负债销售百分比=185/3000=6.17%

0=66.67%-6.17%- [(1+g)/g] ×4.5% ×(1-30%)

g=5.49%

【提示】企业内含增长率为5.49%,2019年销售收入在3164.7万元以内不需要融资,如果超过3164.7万元则需要对外借款或者股权融资。

可持续增长率

是指企业不增发新股(或者回购股票),不改变经营效率(营业净利率与总资产周转率不变)和财务政策(权益乘数和利润留存率不变)时,其销售所能达到的增长率。

【提示】营业净利率=净利润/营业收入

总资产周转率周转率=营业收入/平均总资产

权益乘数=平均总资产/股东权益

这个三个指标都保持各个年份不变,则企业的权益净利率保持不变

权益净利率=净利润/股东权益

【提示】在这样状态下,企业资产、负债、股东权益同比例增长

可持续增长率=股东权益增长率=本期股东增加权益/期初股东权益

也可以推导得出

可持续增长率=本期净利润×利润留存率/期初股东权益

=期初权益净利润×利润留存率

=净利润/营业收入×营业收入/平均总资产×平均总资产/期初股东权益×利润留存率

可持续增长率是企业当前经营效率和财务政策决定的未来内在增长率。