新收入准则的很多相关内容都困扰着很多财务人员,比如:合同变更与可变对价的判断,合同负债以及合同履约成本的确认等等,都是会计实务中常会出现的疑问。今天汇总了收入准则应用案例解析,希望大家看了相关的会计核算案例,可以顺利地解决工作中的疑问。

(文末获取完整版电子资料)

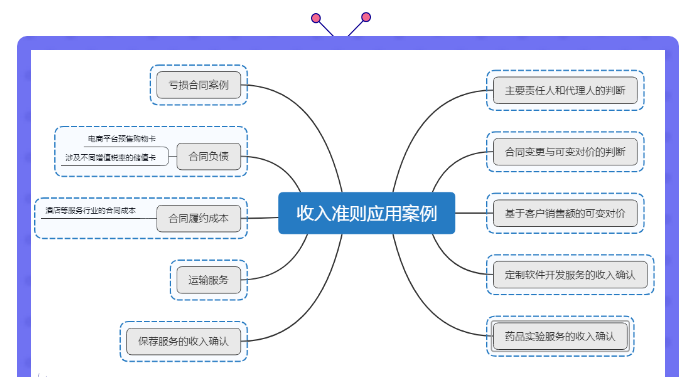

今天分享11个收入准则应用案例,分别是:

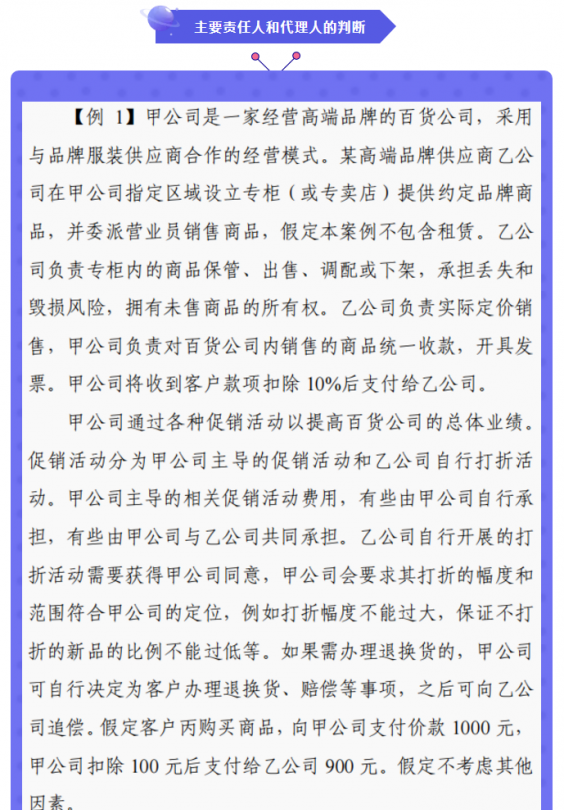

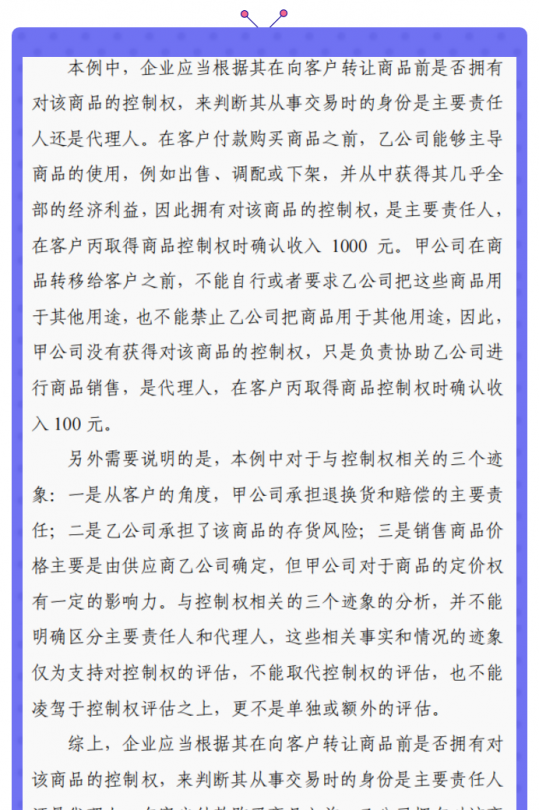

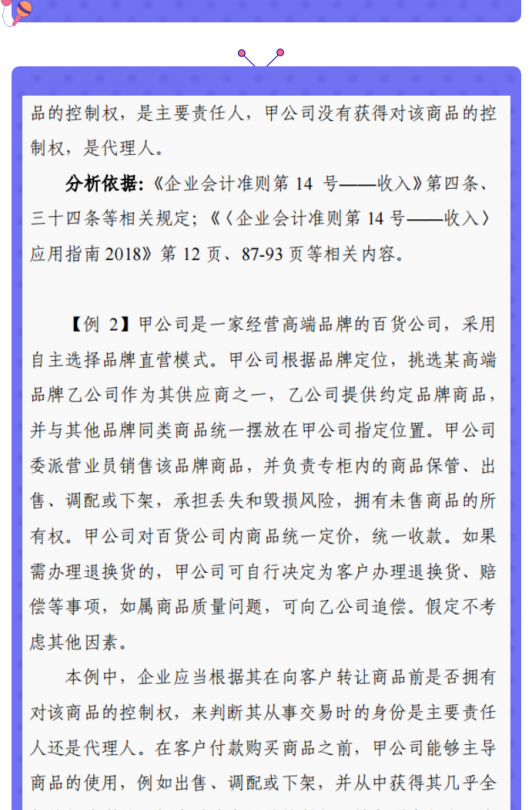

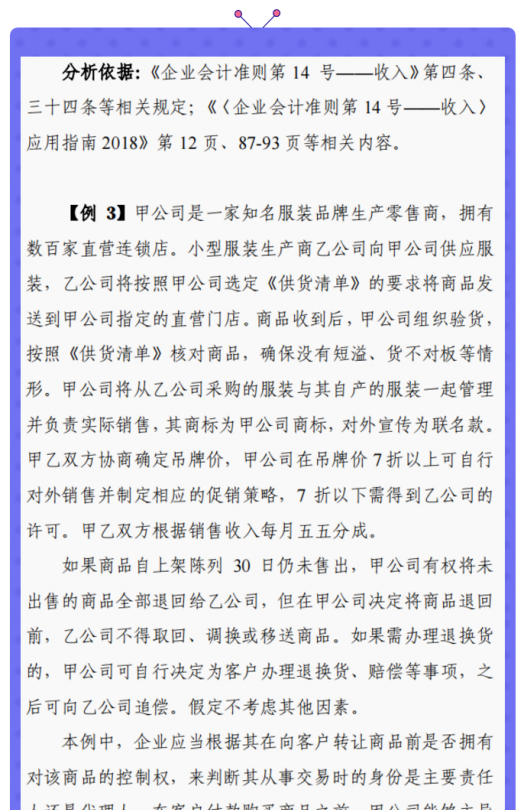

一、主要责任人和代理人的判断

二、合同变更与可变对价的判断

三、基于客户销售额的可变对价

四、定制软件开发服务的收入确认

五、药品实验服务的收入确认

六、亏损合同案例

七、合同负债(电商平台预售购物卡)

八、合同负债(涉及不同增值税率的储值卡)

九、合同履约成本(酒店等服务行业的合同成本)

十、运输服务

十一、保荐服务的收入确认

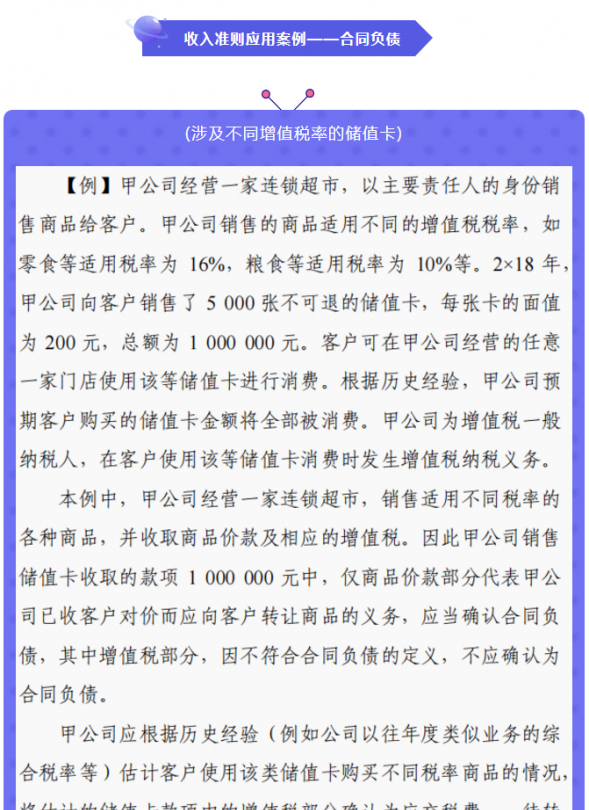

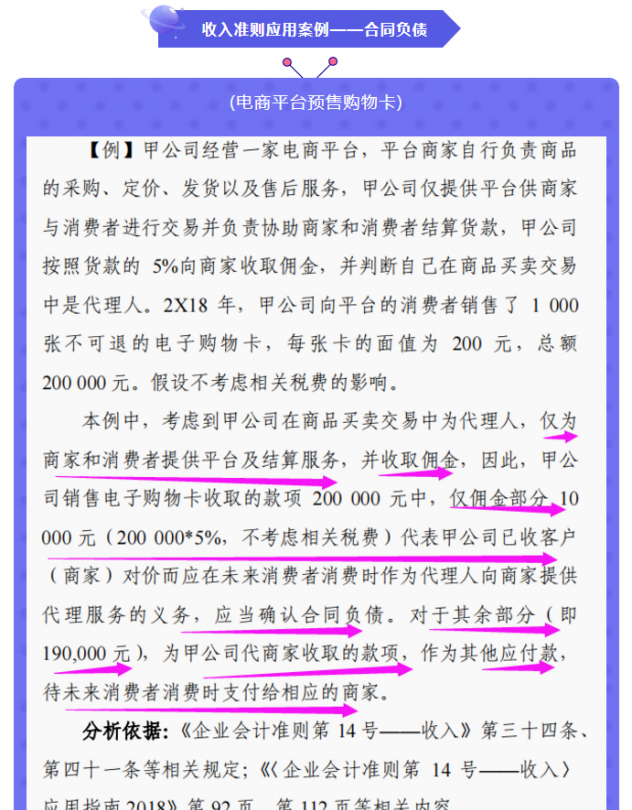

收入准则应用案例——合同负债

1、涉及不同增值税税率的储值卡

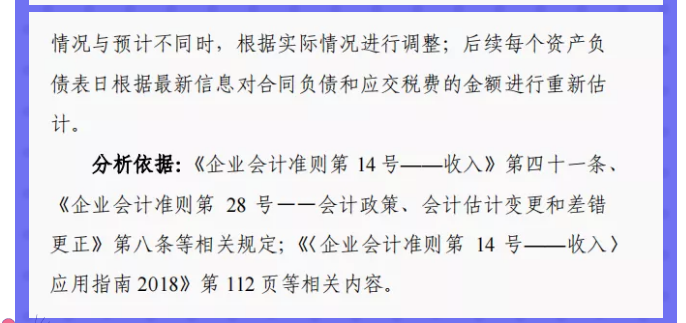

从上述案例中可以看得出,仅商品价款部分代表该公司收客户对价而应向客户转让商品的义务,应当确认合同负债;其中增值税部分,因不符合合同负债的定义,不应确认合同负债。

2、电商平台预售购物卡

这个例子告诉大家的是,佣金部分是要确认为合同负债的。不考虑相关税费部分。

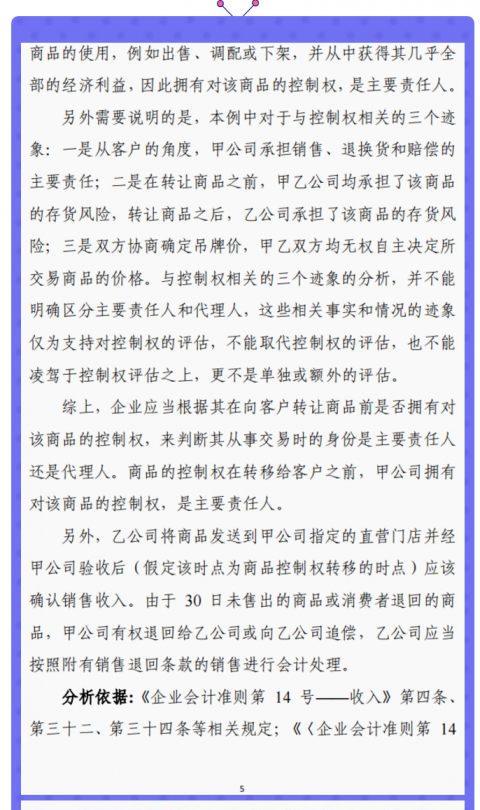

收入准则应用案例——主要责任人和代理人的判断

合同履约成本(酒店等服务行业的合同成本)

定制软件开发服务的收入确认

药品实验服务的收入确认

……

有关“收入准则应用案例”的内容一共涉及到11个案例,由于篇幅限制,今天就展示这么多了。