截止8月底,各大上市银行均已公布了2021年上半年的财报,从各大银行财报数据来看,表现都相当亮眼,在我国整体经济逐渐恢复到常态化的背景下,各大银行不论是营业收入还是利润都有了一定的增长,利润也比较可观。

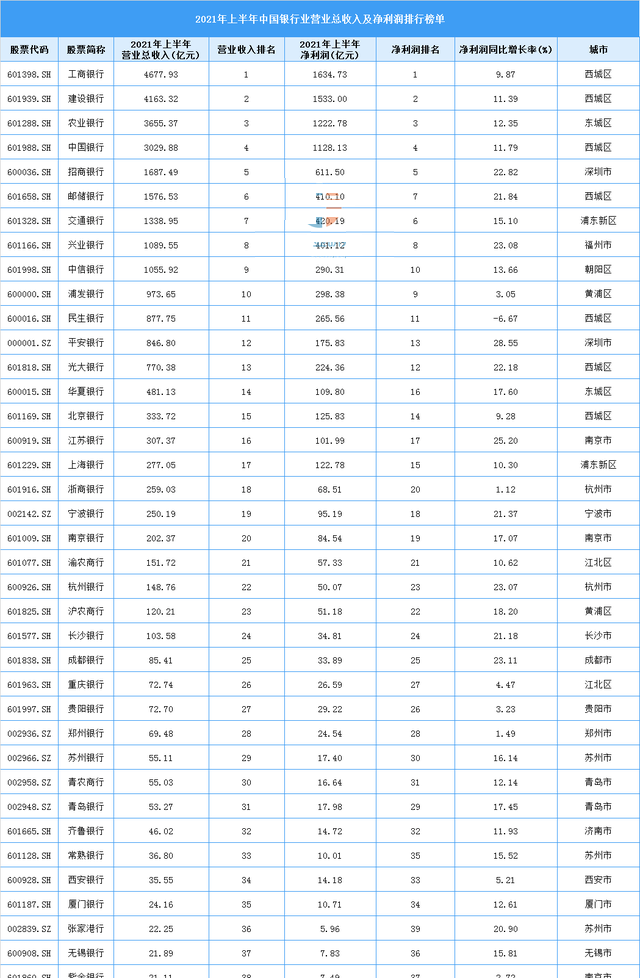

2021年上半年,41家上市银行的营收总额达到29115.4亿元,对应的净利润达到9772亿,营业净利润率高达33.56%,这个利润率用暴利来形容都不为过。

而且在众多银行当中,他们的利润增长速度是非常快的,在41家上市银行当中,除了民生银行利润增速有所下降之外,其他银行利润增速同比都有了很快的增长,大多数银行增速都达到10%以上,净利润增速达到20%以上的有11个银行,分别是招商银行同比增长22.82%,邮储银行同比增长21.84%,兴业银行同比增长23.08%,平安银行同比增长28.55%,光大银行同比增长22.18%,江苏银行同比增长25.2%,宁波银行同比增长21.37%,杭州银行同比增长23.07%,长沙银行同比增长21.18%,成都银行同比增长23.11%,张家港银行同比增长20.9%。

而这些银行利润增速之所以这么快,一方面是因为2020年上半年受到疫情的影响,很多银行的利润都有所下降,因此在基数比较小的情况下,2021年上半年增速比较快。

但从根本上来说,各大银行利润之所以比较高,只能说明银行的钱太好赚,33.56%的利润率,放眼整个市场,真正能达到这个水平的行业寥寥无几。

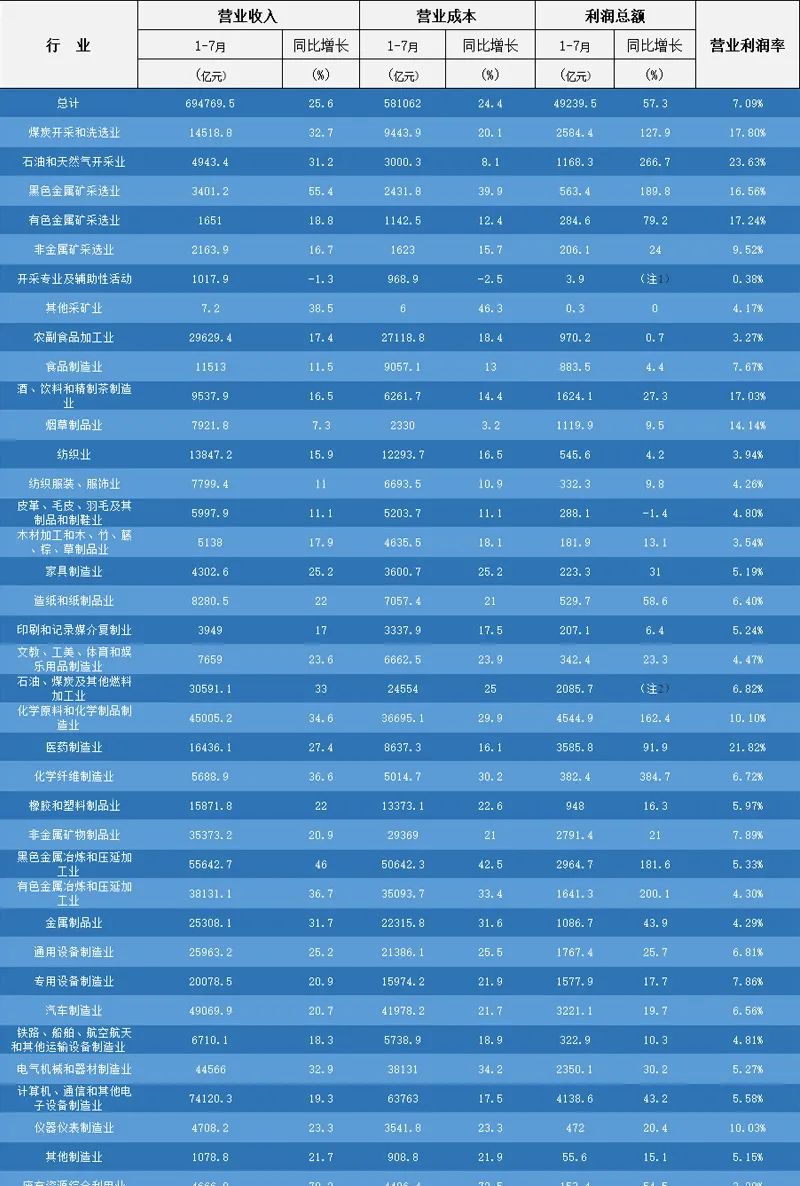

比如根据国家统计局统计的,2021年1~7月份全国规模以上工业企业利润数据显示,1~7月份全国规模以上工业实现营业收入694769.5亿元,利润总额49239.5亿元,总体营业利润率只有7.09%,这个利润率要远远低于银行整体的利润率。

具体到不同的行业上面,有很多行业的利润率都不足5%,比如开采专业及辅助性活动利润率只有0.38%,农副食品加工利润率只有3.27%,纺织业利润率只有3.94%,纺织服装、服装业利润率只有4.26%,皮革、毛衣、羽毛及其他制品和制鞋业利润率只有4.8%,木材加工业利润率只有3.54%,文教、工美、体育和娱乐用品制造业利润率只有4.47%,金属制品利润率只有4.29%,废弃资源综合利用业利润率只有3.29%。

上面这些行业平均利润率不到5%,相当于利润率不足银行业的1/6。

但在整体行业利润率不高的情况下,很多行业承担的融资成本却比较高昂。

根据央行公布的2021年上半年金融统计数据显示,上半年小微企业新发贷款合同利率5.18%,制造业贷款合同利率4.13%,虽然这个利率跟2020年以及2019年相比,已经有了较明显的下滑,但相比很多行业利润率不足5%来说,这个融资成本相对还是比较高的。

看到制造业利润率和银行利润形成这么大的反差,一直以来很多人都呼吁银行应该向实体经济让利,降低实体经济的融资成本。

而且过去几年,在央行以及银保监会的推动之下,各大银行的实际融资成本确实有了明显的下降,比如2021年上半年,小微企业新发贷款合同利率分别比2020年下降0.3个百分点,和2019年相比下降1.06个百分点;制药业贷款合同利率跟2020年相比下降0.25个百分点。

在融资成本下降的情况下,这进一步降低了中小企业的负担,能够让众多企业从疫情当中迅速恢复过来。

但相比银行高昂的利润来说,我认为银行还有一定的让利空间,毕竟33.56%的利润率确实有点高,从全球范围来看,这个银行利润都是独孤求败。

我们以中美世界500强入榜的银行为例来分析一下就知道,我们就以疫情发生之前的2019年数据为例(对面世界500强名单是2020年的)。

在2020年世界500强当中,美国有7家银行上榜,利润1272.33亿美元,这个利润占美国世界500强企业利润率的比重只有16%。

而在2020年世界500强当中,中国总共有9家银行上榜,这9家银行利润总额达到1920.93亿美元,这个利润占我国入围世界500强企业利润的比重达到40%。

从这些数据我们可以明显的看出,目前我国银行的利润率确实是偏高的,甚至有点畸高,这也催生出了银行业从业人员工资非常高的情况。

比如2021年上半年41家上市银行薪酬总额高达4243亿元,人均半年薪酬达到17.17万,平均已经达到2.86万。

按照银行这个薪酬水平计算,目前银行人均薪酬跟我国人均GDP的比重已经达到4.7左右,而在金融业比较发达的国家,这个比重只有2左右。