6.2会计知识:利润表

试算平衡表汇集了各账户的资料,依据试算平衡表编制会计报表将比直接依据账簿编制会计报表更为方便,对于拥有大量分 类账的企业更是如此。编制完试算平衡表后,接下来我们来了解一下如何填制财务报表。

财务报表是对企业财务状况、经营成果和现金流量的结构性表述。

财务报表至少应当包括下列组成部分:资产负债表、利润表、现金流量表、所有者权益变动表和附注。但《小企业会计准 则》只要求小企业提供资产负债表和利润表两张基本报表,而且报表的内容比较简单。

接下来我们先了解一下利润表。 利润表从以下三个方面入手:一、什么是利润表;二、利润表的结构;三、如何编制《小企业会计准则》下的利润表。

一、什么是利润表

二、利润表又称损益表,是反映企业在一定会计期间经营成果的报表。实务工作中,会计通常按月、季度、年度编制利润表。

三、利润表的结构

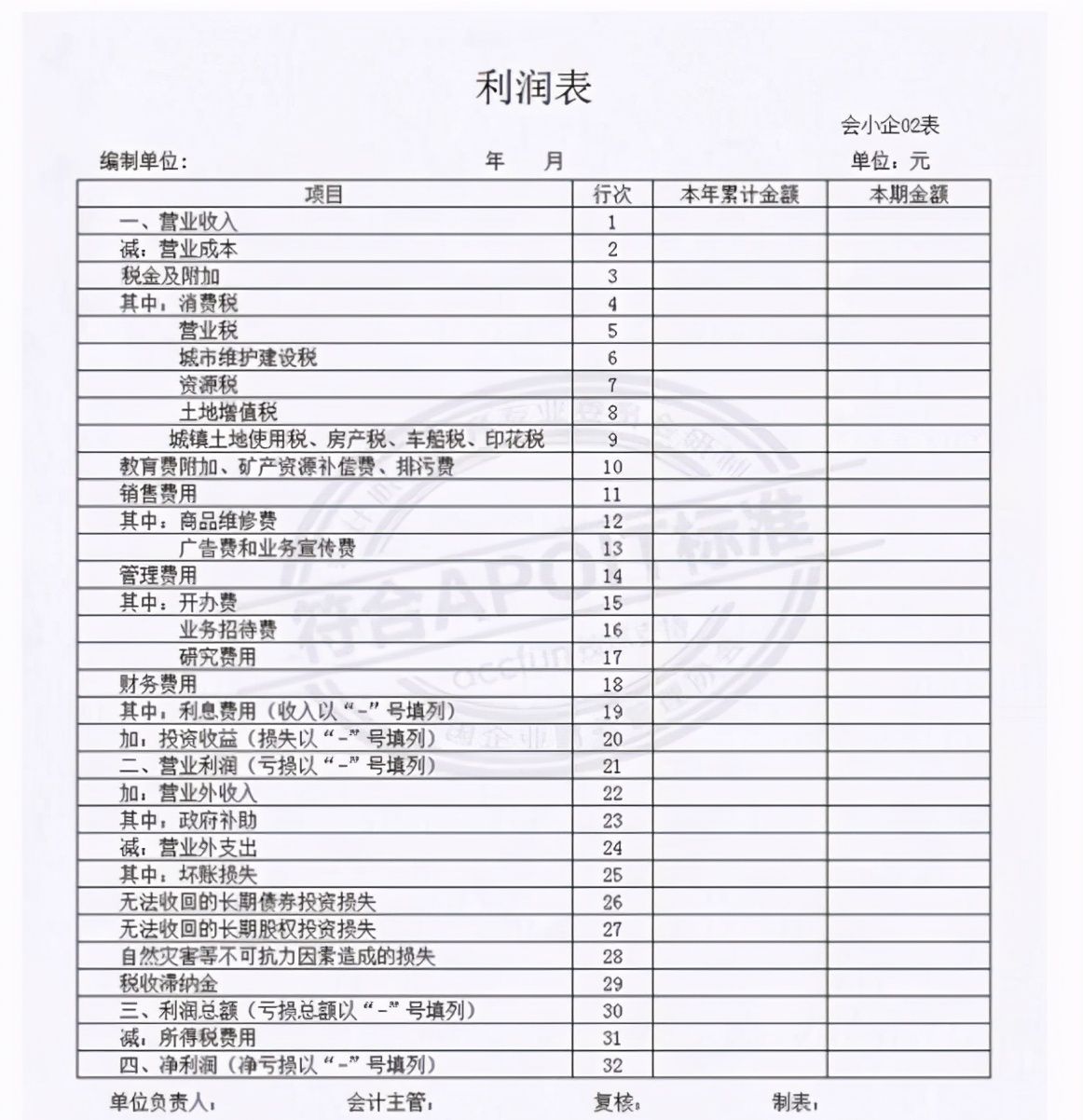

利润表的基本结构包括表首、正表和表尾三部分。

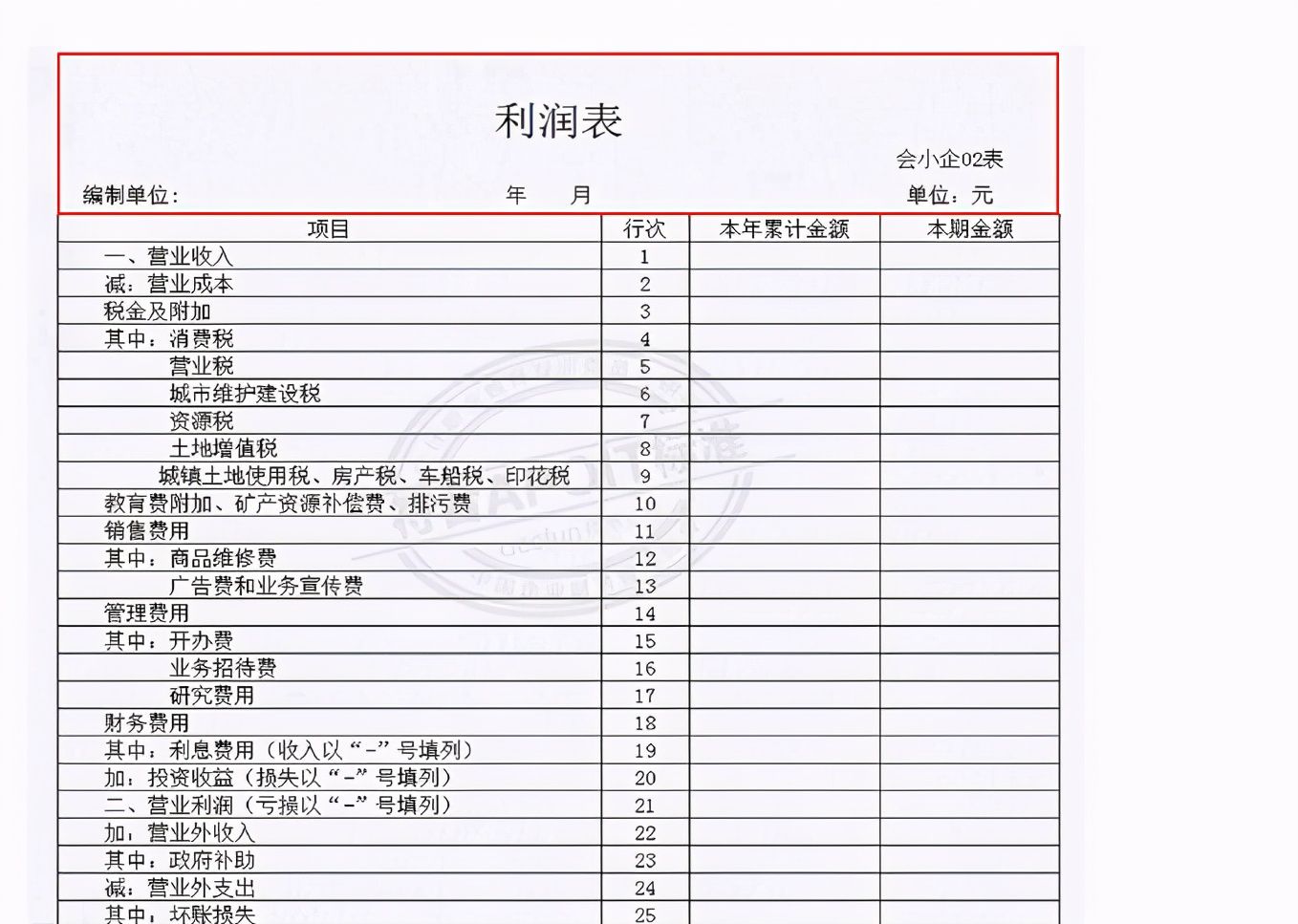

1、表首

利润表的表首主要包括报表的名称、编制报表企业的名称、报表反映的日期、金额单位、报表编号(企业可以根据需要设置) 等内容

2、正表

在我国,利润表采用多步式编制,利润表的表身包括以下内容。

(1)营业收入

营业收入反映企业经营主要业务和其他业务所确认的收入总额,包括“主营业务收入”和“其他业务收入”。

(2)营业利润

营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变 动损失)+投资收益(-投资损失) (3)利润总额

利润总额=营业利润+营业外收入-营业外支出

(4)净利润

净利润是指利润总额-所得税费用

利润表根据“利润=收入-费用”这个会计等式,把一定时期内的收入和相对应的成本费用配比,从而计算出企业当期的利 润。 利润表可以反映企业在一定会计期间的收入、费用、利润(或亏损)情况。

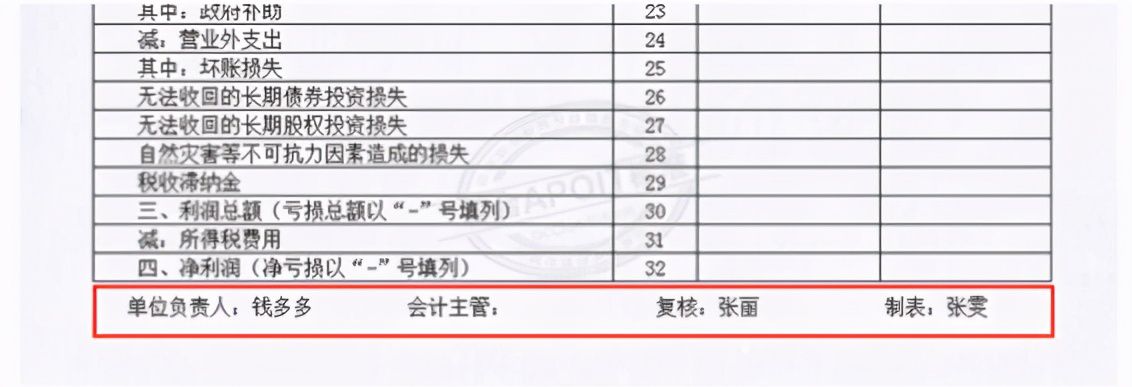

3、表尾

利润表的表尾包括:单位负责人、会计主管、复核和制表人。

四、如何编制《小企业会计准则》下的利润表

一般情况下,企业可以自行选择采用《企业会计准则》或者《小企业会计准则》。不同的会计准则所对应的财务报表也有所 差异。图6-2-5为《小企业会计准则》下的利润表: 图6-2-5 利润表(《小企业会计准则》

那《小企业会计准则》下的利润表是如何编制的?

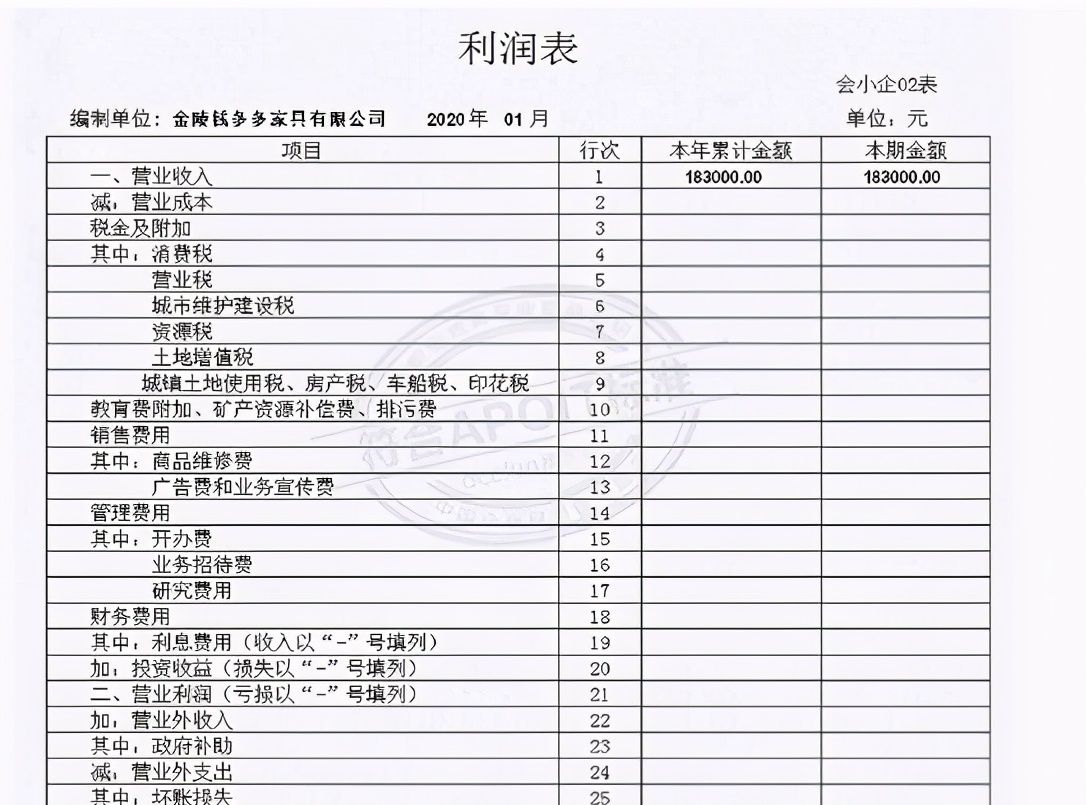

接下来我们以金陵钱多多家具有限公司为例,看看《小企业会计准则》下的利润表是如何编制的。

本次业务我们以试算平衡表为主,并且结合明细分类账来编制利润表,其编制步骤如下:第一步填写基础信息;第二步填写 本期金额;第三步填写本年累计金额;第四步审批签章。

第一步:填写基础信息

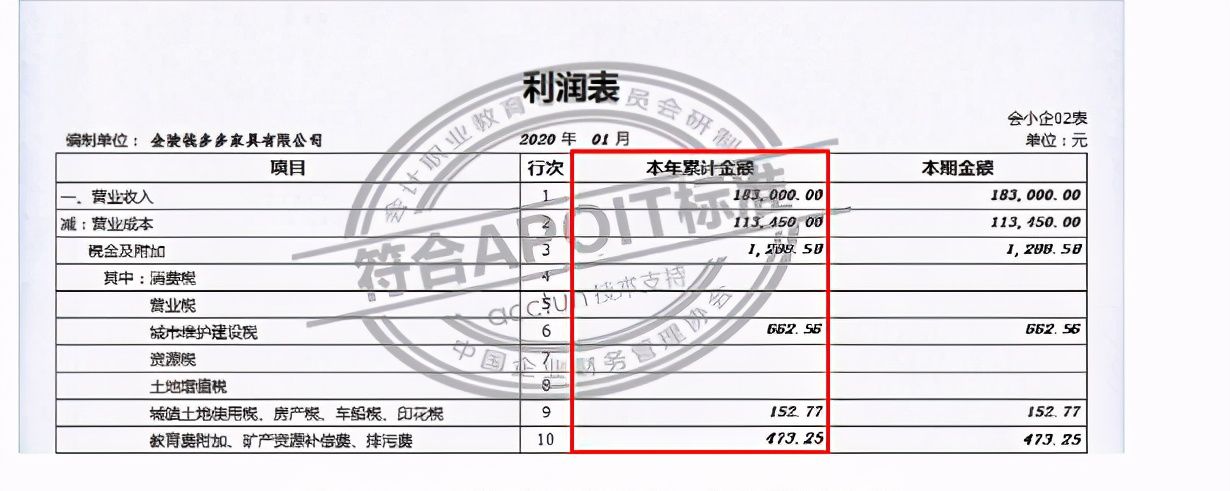

(1)编制单位:根据企业证照(营业执照)上的企业名称填写,本业务的编制单位为“金陵钱多多家具有限公司”。

(2)00会:0计0 期间:填写编表当期的月份,季度或年份,本业务的编制时间为2020年01月。

(3)计量单位:填写货币的计量单位,一般填写“元”。

第二步:填写本期金额 图6-2-7 利润表(部分)-本期金额

本业务的利润表是以试算平衡表和明细表为依据进行填制。其中的数据一般可以分为三类:

(1)根据试算平衡表中的项目加计填列:

营业收入=“主营业务收入”本期发生额+“其他业务收入”本期发生额

营业成本=“主营业务成本”本期发生额+“其他业务成本”本期发生额

(2)直接根据试算平衡表直接填列:

报表中除了“营业收入”、“营业成本”这两个项目,其余项目如:“税金及附加”、“销售费用”、“管理费用”等可以 在试算平衡表中找到的项目,可直接根据试算平衡表中的发生额填列。

(3)根据明细账填列:

最后一类是不能在试算平衡表中找到的项目,如消费税、城市维护建设税等各类明细科目在试算平衡表中不能体现,只能根 据明细账进行填列。

填写完毕后,根据以下公式计算:

“营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用”(实务中的公允价值和投资收益较少见到,所 以这里,我们将公式进行简化了) “利润总额=营业利润+营业外收入-营业外支出”

“净利润=利润总额-所得税费用”

第三步:填写本年累计金额

利润表的本年累计金额等于对应项目上个月的本年累计金额加上本月发生额。会计可以根据上期利润表中的“本年累计金 额”和本期利润表中的“本期金额”合计填写。

本业务填制日期是2020年01月,所以填制的本年累计金额与本期金额一致。

第四步:审批签章 会计编制完利润表后,应在制表栏签字或盖章,再将报表交给相应负责人进行审核,审核无误后应由相关负责人在报表上签 字或盖章,如图6-2-9所示:

本业务中,金陵钱多多家具有限公司的张雯为公司的会计人员,所以制表为张雯;张丽为公司财务经理,所以由张丽负责复 核;钱多多为公司总经理,所以单位负责人由钱多多签字。

课前小结:

试算平衡表汇集了各账户的资料,依据试算平衡表编制会计报表将比直接依据账簿编制会计报表更为方便,对于拥有大量分 类账的企业尤其如此。编制完试算平衡表后,接下来我们来了解一下如何填制财务报表。

财务报表是对企业财务状况、经营成果和现金流量的结构性表述。

财务报表至少应当包括下列组成部分:资产负债表、利润表、现金流量表、所有者权益变动表和附注。但《小企业会计准 则》只要求小企业提供资产负债表和利润表两张基本报表,而且报表的内容比较简单。

利润表从以下三个方面入手:一、什么是利润表;二、利润表的结构;三、如何编制《小企业会计准则》下的利润表。

一、什么是利润表 利润表,又称损益表,是反映企业在一定会计期间经营成果的报表。实务工作中,会计通常按月、季度、年度编制利润表。

二、利润表的结构 利润表的基本结构包括表首、正表和表尾三部分。 “上期金额”栏应根据上年该期利润表“本期金额”栏内所列数字填列。

三、如何编制《小企业会计准则》下的利润表 一般情况下,企业可以自行选择采用《企业会计准则》或者《小企业会计准则》。不同的会计准则所对应的财务报表也有所 差异。

那《小企业会计准则》下的利润表如何编制呢,我们从以下四个步骤学习:

第一步:填写基础信息;

第二步:填写本期金额;

第三步:填写本年累计金额; 第四步:审批签章。