道通科技业绩增长背后:产品价格逐年下降,毛利率出现下滑,过分依赖境外市场,和讯SGI指数评分下滑

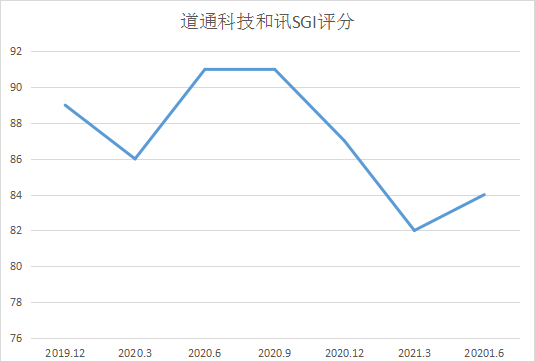

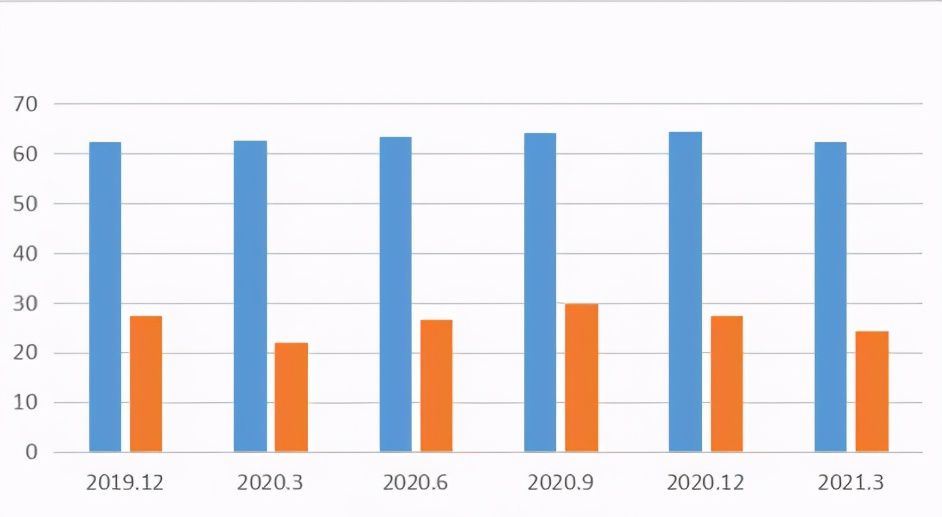

炉公司获得84分,从图中可以明确看出近六个季度发展状况比较乐观。

去年一季度新冠疫情的突然袭击致使整个经济活动放慢甚至停摆,道通科技也深受疫情影响,图中明显可以看出2020年一季度得分86分,但是随着疫情的控制全国范围内的复产复工,公司生产活动回复正常,得分也恢复到疫情前期的水平。

且今年前两个季度公司的得分也不理想,原因是道通科技的收入有季节性波动,营收大多集中在下半年。

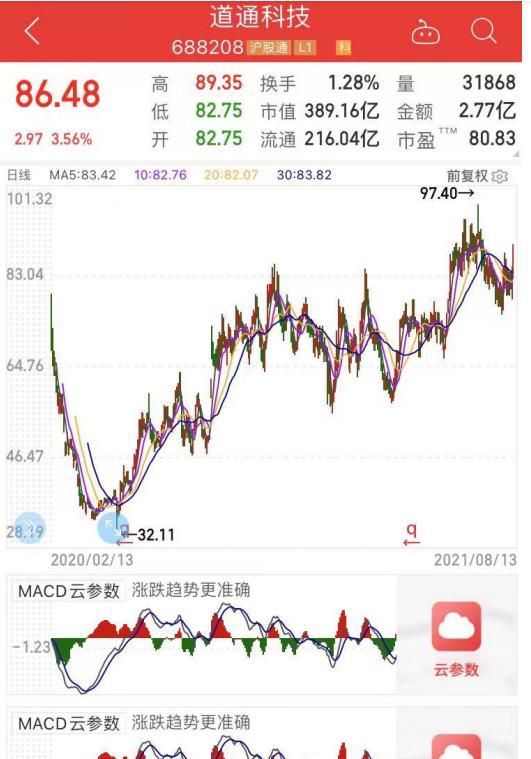

2020年2月13日,深圳市道通科技股份有限公司成功登陆上交所科创版。道通科技本次IPO公开发行股票5,000万股,发行价格24.36元/股,发行市盈率为36.16倍,募集资金净额为10.9亿元,超募资金4.49亿元。

道通科技去年2月13日上市以来因受疫情影响,股价在一季度出现猛烈下跌趋势,股价在去年4月28日到达低谷32.11元之后出现抬升迹象。在今年7月6日股价创新高97.4元,股票上涨趋势明显潜力巨大。

营收稳步增长,利润状况存不确定性

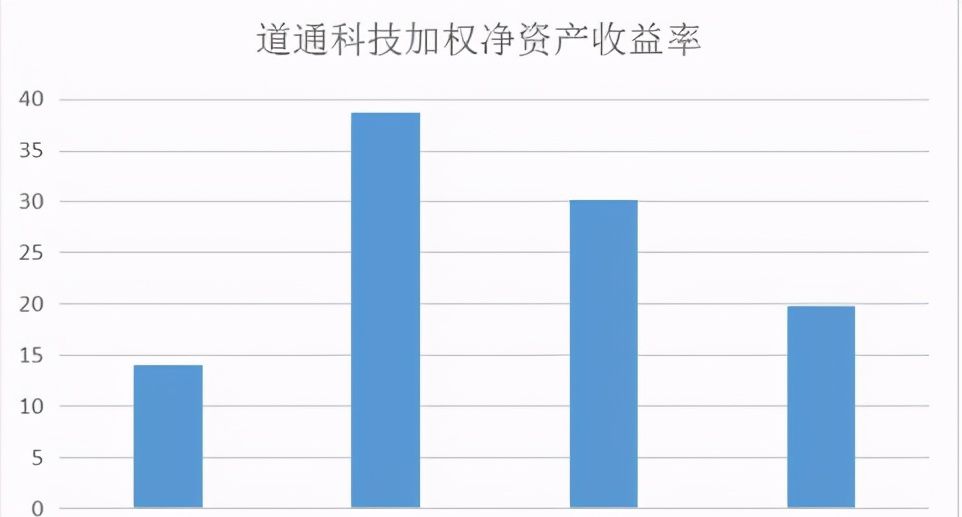

从道通科技重要财务数据加权净资产收益率来看,面对2019年中美贸易摩擦加剧贸易保护日益猖獗和2020年疫情袭击的双重压力下,虽受影响,依然难掩道通科技蒸蒸日上的发展势头。

道通科技在进一步开拓市场的过程中运营能力、盈利能力、资本结构方面基础稳固,尤其在盈利方面潜力足。

根据公开信息显示,道通科技2016年至2020年分别实现营业收入5.85亿元、7.22亿元、9.亿元、11.96亿元,15.77亿元同期实现归母净利润分别为-7418万元、9136万元、33578万元、32698万元,4330万。2018年、2019年营业收入分别较上年增长24.75%、32.83%,呈上升趋势,但同期归母净利润分别较上年增长267.52%、-2.62%,在2018年暴增后出现下跌。去年归母净利润增长32.44 %。

而对于2019年归母净利润的断崖式下跌,道通科技给出的解释是汇兑损益变动以及公司 2019 年研发费用和销售费用增长。而通过观察公开信息,发现道通科技2019年前6个月的研发费用和销售费用分别为2728.32万元和2012.90万元,这两项指标在2018年的数据为5137.29万元和3975.69万元,其增势并不明显;而汇兑损益变动虽然出现下降,但是也不足以解释2019年净利润如此大幅度的下跌。

从图中可以看出公司的毛利率稳定处于60%以上,净利率在20%-30%之间,道通科技2018年的净利率在37.3%,随后2019年、2020年的毛利率和净利率也都是处于这个区间,说明公司盈利状况基本处于稳定。

过分依赖境外市场,多因素掣肘业绩

道通科技的销售业绩非常倚重欧美市场,而新冠肺炎的流行将对国际贸易产生重大影响,在这样的外生冲击下,业务布局偏向海外的道通科技的海外销售渠道很可能受阻,市场需求可能出现一定程度的萎缩,2020年的销售压力可能会明显增加,业绩变脸的可能性也将大大提高。

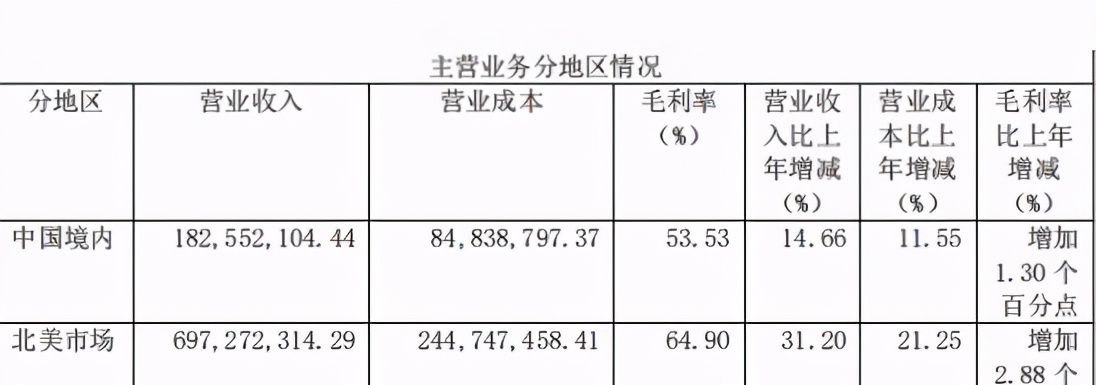

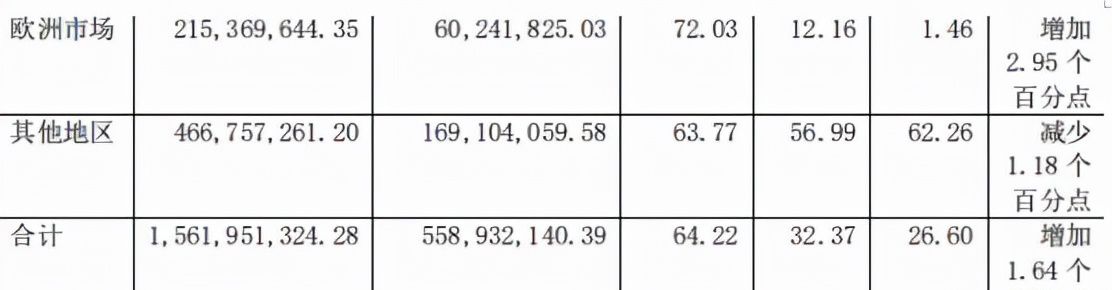

与2018年相比,2019年度,道通科技的内销收入同比下滑了0.70%,而北美和欧洲市场销售收入分别同比上涨44.20%和42.13%,双双显著上涨,即使海外其他地区的销售收入也同比上涨了31.54%。

而在2020年营收中国境内增长14.66%,但是 美国市场大涨31.2%,其他地区上涨56.99%。内销收入下滑,外销收入特别是面向美国市场的外销收入显著增加。

但是近年来中美贸易摩擦不断升级,美国政府不断加大对中国进口商品加征关税范围和关税征收力度。如未来中美贸易摩擦加剧,美国对公司产品设置其他贸易壁垒,且道通科技未能采取有效措施消除影响,将导致公司产品在美国市场的竞争力下降,从而对公司经营业绩产生重大不利影响。

与此同时,在原材料采购方面,道通科技有少部分原材料的原产地位于美国或属于美国品牌,若后续中美贸易摩擦加剧,为预防市场波动,公司可能会进一步增加备货,从而可能导致原材料增加和相关资金占用上升。此外,若在本次贸易摩擦中出现我国对上述原材料的进口关税税率提高,且公司未能及时寻求替代原材料,则公司的营业成本将会有所提高,从而压缩公司的利润空间,对经营业绩产生重大不利影响。

由于公司境外收入相对集中,人民币汇率波动将对公司进出口业务的经营业绩造成较大影响。

去年计入当期损益的政府补助2163万,如果公司产品所在销售市场的国家和地区对汽车智能诊断、检测行业出台不利影响政策,则对公司经营将带来一定的不利影响。

业绩优秀,但产品价格逐年下降

不过,道通科技业绩增长背后,其产品价格逐年下降,毛利率也出现下滑。

根据招股书,道通科技主要产品分为汽车综合诊断和TPMS两大类,其中,汽车综合诊断又包括汽车智能诊断电脑、读码卡;TPMS又包括TPMS系统诊断匹配工具、胎压传感器。

2016-2018年,公司TPMS系统诊断匹配工具均价降幅最大,由1165.56元降至584.62元,年均下降24.92%;其次是读码卡,均价由288.6元降至183.24元,年均下降18.25%;而汽车智能诊断电脑和胎压传感器均价也有所下滑,年均降幅分别为12.77%、5.99%。

对于产品价格下滑的原因,道通科技在招股书中解释称,主要系公司推出了单价较低的新产品且其占比较高,大力拓展新兴市场,且新兴市场的产品销售单价低于欧美市场所致。

同样是TPMS产品,为何外销、内销毛利率会出现如此巨大的波动幅度呢?

应收账款攀升,因产品竞争力不足?

不过,近年来,随着营业收入持续增加,道通科技应收账款也逐年攀升。

2016年,公司应收账款为1.03亿元,占当期营收比重17.62%;2018年,其应收账款增至2.23亿元,占当期营收比重24.75%;而到了2020年上半年,应收账款3.25亿占营收比更是增至20.6%。

不过,公司应收账款周转率越来越低,由2016年的6.77次降至2019年6月的2.37次。同时,公司计提的坏账准备金额也“水涨船高”,由690.83万元增至1725.85万元。

若未来上述部分客户进一步要求提高信用政策,或者因其自身原因未能及时还款,恐将导致公司应收账款余额增加、应收账款坏账准备计提金额提高。

此前,有分析认为,道通科技可能是通过延长客户账期的方式来维系客户,以此弥补产品竞争力不足的问题。

进一步分析我们看到,公司产品竞争力不足的更主要原因,在于研发方面存在明显软肋。

研发方面的投入,这是判断一个公司研发实力的硬核指标。招股书显示,2016年至2020,公司的研发费用分别为1.74亿元、1.74亿元、1.25亿元、1.68亿元2.72亿元,占营业收入的比例分别为 29.71%、24.05%、13.91%、15.3%和14.3%呈现下滑趋势。

“壮士断腕”抛弃无人机业务只为成功IPO?

2014年5月,道通科技成立全资子公司深圳市道通智能航空技术有限公司专门负责拓展无人机业务。

值得注意的是,道通科技此次IPO已经将无人机业务完全从主营业务中剔除,汽车诊断分析业务成为公司目前的核心业务。

道通科技称,考虑到无人机业务与汽车智能诊断、检测业务属于两个截然不同的业务领域。出于公司稳健发展的考虑,道通科技于2017年8月将无人机业务剥离。

但从招股书披露的信息来看,剥离无人机业务并非只是出于对公司发展方向的考虑,主要还是因为,无人机业务长期亏损。

从财报来看,2017年是道通科技研发投入的转折点。2016-2017年,道通科技将大量的资金用于无人机的研发,导致公司研发费用占营收比高达30%。

2016-2019道通科技的货币资金分别为2.6亿元、2.86亿元、4.27亿元、26,98亿元;而在2017年剥离无人机业务之后,2018年和2019年1-9月的经营活动产生的现金流净额表现较好,分别为1.98亿元、1.29亿元。

2016-2017年,无人机产品的营收为5989万元和2936万元,毛利率分别为1.2%和-49.71%。公司无人机业务的毛利率水平较低,主要受市场竞争加剧影响,第一代无人机产品市场销售价格未达预期。

而对李红京来说,他虽还没有完全放弃无人机这块香饽饽。但无休止的烧钱,仍找不到一个突破口的话,香饽饽也只能变成鸡肋。