半导体研究系列——芯片厂商梳理(上)韦尔股份、卓胜微等

前言

芯片设计的细分领域中包括CIS、储存器、射频、AIOT、功率等多个方面。芯片设计行业,我们之前介绍过CIS芯片设计的韦尔股份、射频前端芯片设计的卓胜微、储存芯片设计的兆易创新,还有IDM模式下的士兰微、华润微、闻泰科技。今天,我们就对其中的韦尔股份、卓胜微、兆易创新进行一个系统性的回顾。

在正式开始之前,先做一下风险提示:

本文所有内容均是产业研究和公司研究的案例,不构成任何投资建议,不构成任何投资推荐。另外还有三点值得注意:

1.短期价格波动几乎不可预测。但巨大利益驱使下市场上会充斥神预测。

2.再好的生意,如果基本条件发生大的变化,也有失败的风险。

3.估值过高的好公司,随着流动性收紧,如果利润增长没有达到预期,也有可能长期回调。

韦尔股份(豪威)

一、行业概况:

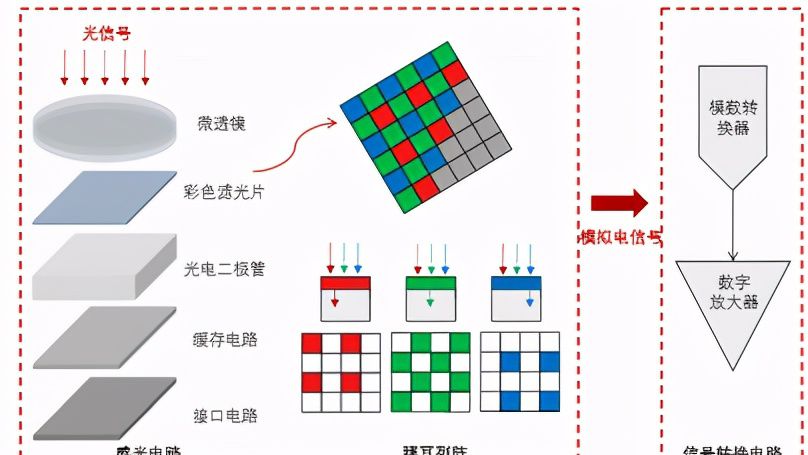

图像传感器工艺可以分为CMOS(Complementary Metal Oxide Semiconductor,互补金属氧化物半导体)和CCD(Charge-Coupled Device,电荷耦合器件)两种,他们都是通过将光信号转换为电信号来实现作用的。基于CMOS工艺加工得到的图像传感器就是CIS(CMOS Image Sensor)。CIS的工作原理如下图所示。

早期,CCD曾凭借噪音小、灵敏度较高等特点占据主要市场,但后来随着CMOS技术的发展,CIS逐渐体积更小、成本更低、影像采集速度更快等特点,其更多地被应用于手机摄像头、车载摄像头、安防、医疗摄像头等领域。而CCD则更多地被应用于工业、天文、数码摄影等领域。

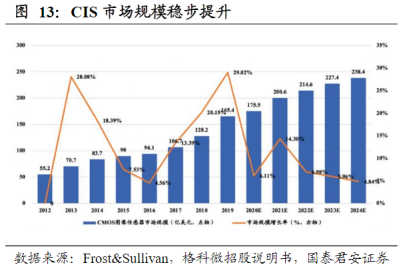

据行业咨询公司Frost&Sullivan统计数据,2019年CIS全球出货量为63.6亿颗,市场规模达到165.4亿美元,预计到2024年,CIS全球出货量可达91.9亿颗,市场规模可达238.4美元,市场规模CAGR达到7.6%。

二、产业链下游及发展前景

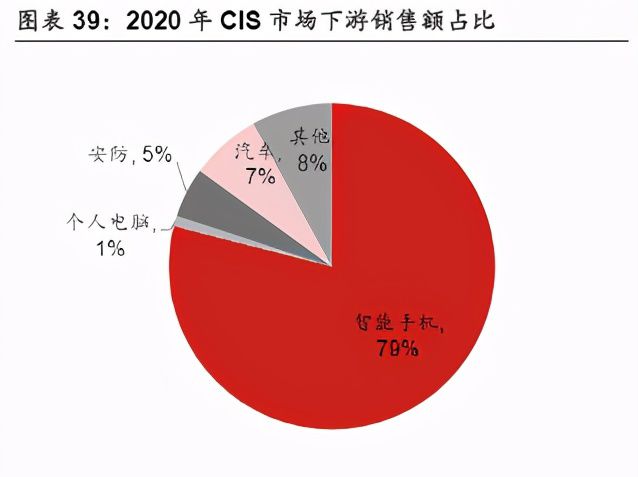

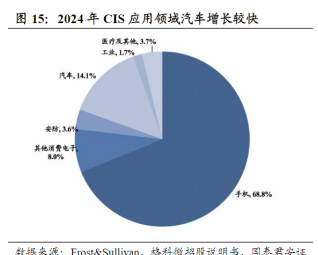

据数据显示,2020年CIS的下游市场主要集中于手机,占比79%,其次就是汽车电子和其他消费电子(如电脑、平板电脑等)领域。而根据行业咨询公司Frost&Sullivan的估计,到2024年,预计手机端CIS占比会降低,汽车电子市场占比会有所上升。

CIS下游市场的规模在未来有望稳定扩张,我们简要地分析一下市场推动力有哪些。

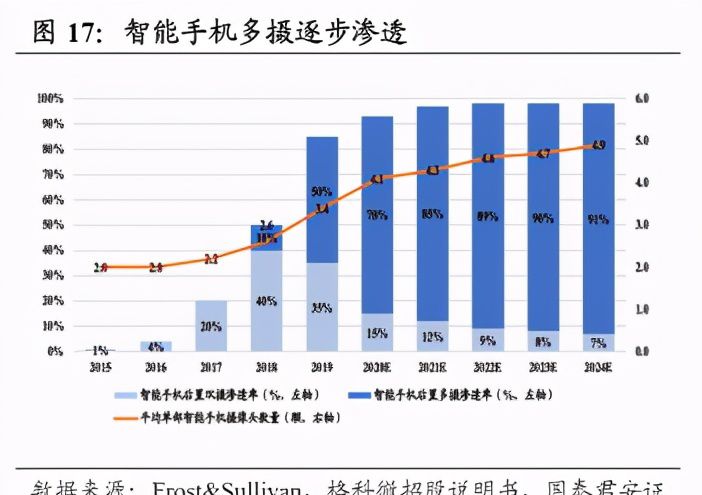

首先,从贡献了一大半需求的手机摄像头说起。从2000年日本厂商夏普推出第一款带有摄像头(单摄)的手机,到2011年韩国厂商LG推出第一款后置双摄手机、2016年联想推出三摄手机,再到2018年三星的四摄手机Galaxy A9s横空出世,手机摄像头的数量在逐渐增加。并且,根据Frost&Sullivan的统计,目前多摄智能手机渗透率正在增加,且预计以后也会持续增加。预计到2024年,后置多摄智能手机渗透率将达到91%。

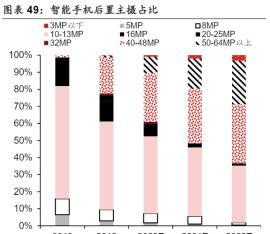

此外,手机用户对拍照性能的更高要求也推动着CMOS传感器技术向更高像素迈进,使手机摄像头成为各大厂商手机产品升级和宣传的重点。目前市场主流机型后置摄像头像素处于1000万~1300万像素区间,但高端机型已经开始进军4000万像素及以上的规格。据野村东方国际证券预计,到2022年,4000万像素~4800万像素后置摄像头将占领35%的市场份额,而5000万像素~6400万像素后置摄像头将占领26%的市场份额。我们认为,多摄智能手机的快速渗透以及摄像头质量的高标准将为CIS下游市场的扩张提供强大动力。

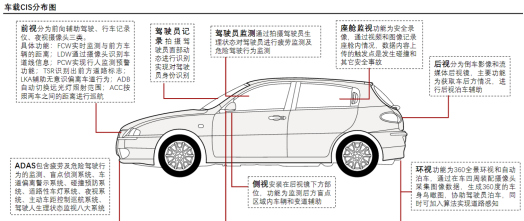

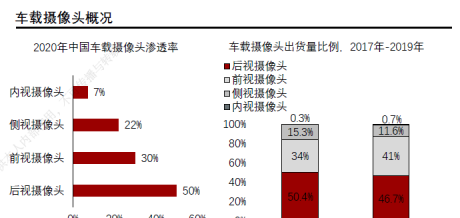

除了手机摄像头之外,车载摄像头需求的快速强势升级是推动CIS下游市场增长的另一大动力。车载CIS根据安装位置可分为前视、后视、内视、侧视四种,ADAS(Advanced Driver Assistance System,高级驾驶辅助系统)功能车型的车载摄像头通常包括1个前视摄像头、1个后视摄像头、4个侧视摄像头、1个内视摄像头。在这四种摄像头当中,前视摄像头和后视摄像头的渗透率较高,主要是因为车头的行车记录仪与车尾的倒车可视系统的使用率较高。随着自动驾驶技术中的ADAS技术的升级与推广,侧视、内视摄像头的渗透率有望上升。

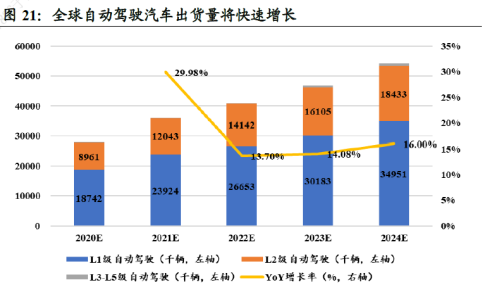

与此同时,自动驾驶汽车本身需求量的快速上升也将加快CIS下游市场增长的趋势。据国际数据公司(IDC)的预测,全球自动驾驶汽车出货量将持续快速增长。自动驾驶技术,尤其是未来的ADAS技术的发展和普及,也将成为CIS下游市场扩张的强大推动力之一。

三、公司介绍

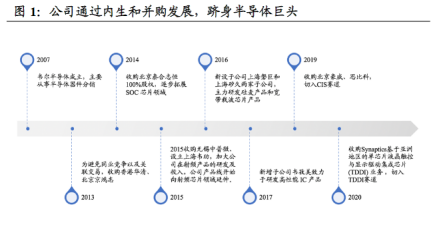

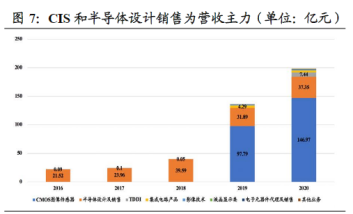

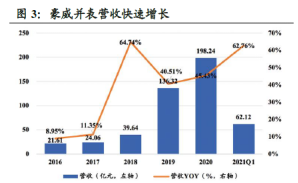

豪威集团-上海韦尔半导体股份有限公司成立于2007年,是全球排名前列的中国半导体设计公司,其拥有豪威科技、韦尔半导体、思比科三个品牌。2018年,韦尔股份成功收购以CIS为主营产品的豪威科技,成为世界第三、中国第一的CIS龙头企业。在完成收购之后,韦尔股份的营业收入一路上涨,从2018年的39.64亿元增长至2020年的198.24亿元。而其中,CIS产品收入为146.97亿元,占比74.4%。

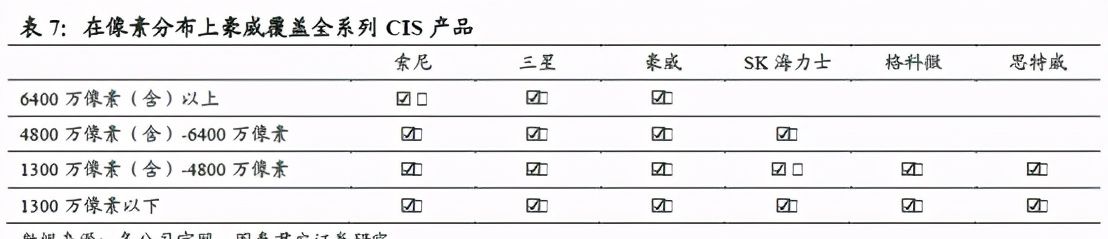

CIS的制造流程包括设计、制造和封装,其运作模式有四种:IDM(Integrated Device Manufacture,整合型设备制造型)、Fabless(无晶圆工厂型)、 Fab-lite(轻晶圆工厂型)、Foundry(代工厂)。其中,索尼、三星、SK海力士等厂商采用的是IDM模式;豪威科技(即韦尔股份的子公司)、格科微、思特威等厂商采用的是Fabless模式;意法半导体、安森美等厂商采用的是Fab-lite模式。

在手机CIS领域,韦尔股份逐渐实现技术突破,并进军高端市场,其产品技术有望与三星索尼比肩,2020年市场份额约占10%。

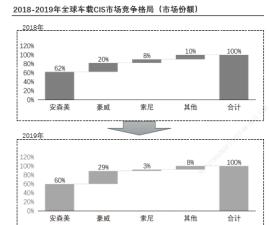

在车载CIS领域,市场参与者较少,安森美目前占有绝对领导地位,市场份额约占60%,韦尔股份排名第二,市场份额提升到20%以上。

四、业绩简况

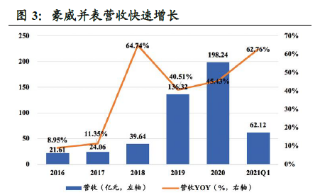

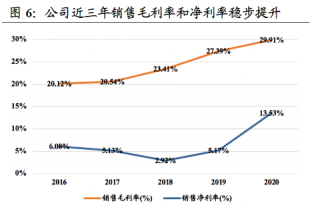

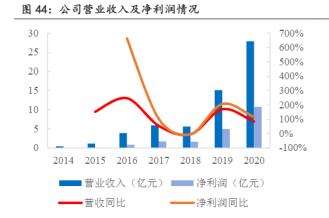

在收购豪威科技之前,公司的营业收入从2016年的21.61亿元稳定增长至2018年的39.64亿元,归母净利润则稳定在1.4亿元左右。而从2019年公司将豪威科技并入合并报表之后,公司2019年和2020年营业收入分别达到136.32亿元和198.24亿元,实现飞跃,同时,公司归母净利润也分别达到4.66亿元和27.06亿元。

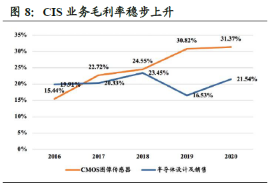

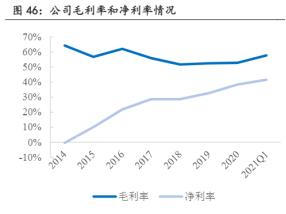

在韦尔股份完成对豪威科技的收购以后,产能上升且供应链更加完善,CIS业务占比逐年上升。并且随着公司进军高端手机线,CIS业务的毛利率的稳定提高,公司毛利率及净利率也得到稳定提高。

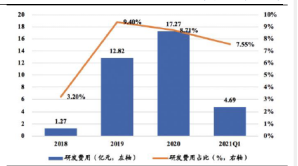

从2018年开始,公司研发投入也逐渐增加,从2018年的1.27亿元增加到2020年的17.27亿元,占营收比例从2018年的3.20%增长到2020年的8.71%。

卓胜微

一、行业概况

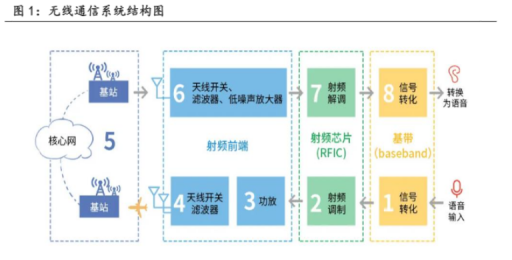

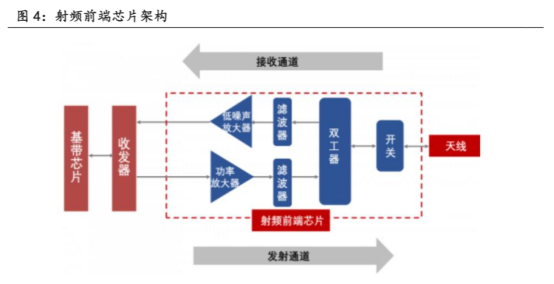

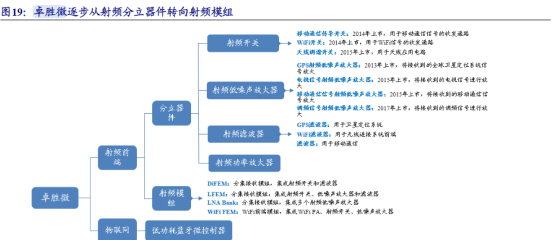

射频系统包括射频芯片和射频前端,其在无线通信系统中占据着十分重要的地位。其中,射频前端是电子设备信号收发的核心器件。射频前端芯片由滤波器、低噪声放大器、功率放大器、射频开关等元件构成。其中,射频开关(RF Switch)用于实现射频信号接收与发射的切换、不同频段间的切换;双工器(Duplexer(由两个滤波器组成))用于将发射和接收信号通路进行隔离,从而保证接收和发射在共用同一天线的情况下能正常工作;滤波器(Filter)用于保留特定频段内的信号,而将特定频段外的信号滤除;低噪声放大器(LNA)用于实现将接收通道的射频信号放大;功率放大器(PA)用于实现将发射通道的射频信号放大。

二、产业链下游及发展前景

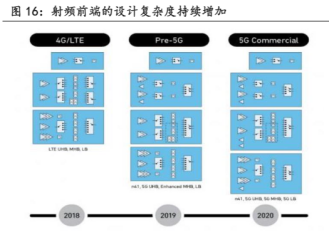

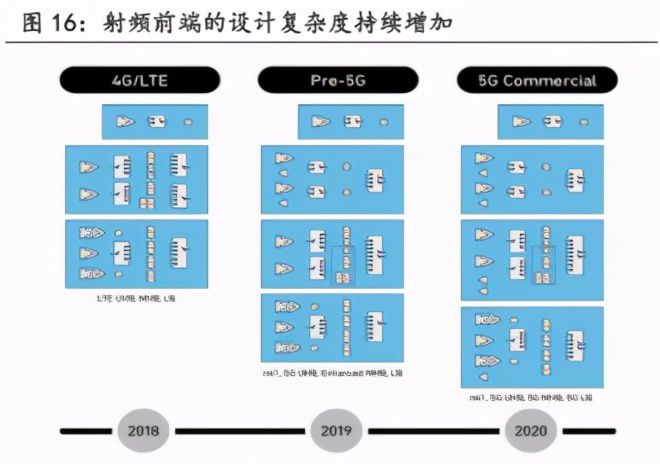

射频前端的主要应用领域就是移动通信行业。在过去的十余年间,移动通信行业经历了从2G到3G、4G再到5G的三次重大产业升级,支持频段数目持续增加,这也导致射频开关、射频低噪声放大器、射频功率放大器、射频滤波器等射频前端器件数量和价值急剧增加。

2G时代手机频段数是4个,单机总价值是0.8美元;3G时代手机频段数上升到6个,单机总价值3.25美元;然而到了4G时代,千元机频段数就达到了8-20个,旗舰机频段数在17-30个,需要20-40个滤波器,10个开关,单机总价值16-20 美元;而到了5G手机,频段数将达到50个,需要80个滤波器和15个开关,单机总价值达25-40美元。可以看出,单机射频前端器件价值量随着通讯技术的迭代也在迅速增长。

随着4G手机向5G手机的过渡以及疫情所带来的“宅”文化的盛行,消费者对电子终端产品的消费力有望提高。根据Yole Development公司的预测,2020-2025年5G智能手机的年均复合增长率将高达30%,手机市场将迎来一波消费高峰。同时,Yole Development统计及预测数据还显示,2019年射频前端市场为152亿美元,到2025年有望达到254亿美元,2020-2025年年均复合增长率将达到11%。

三、公司介绍

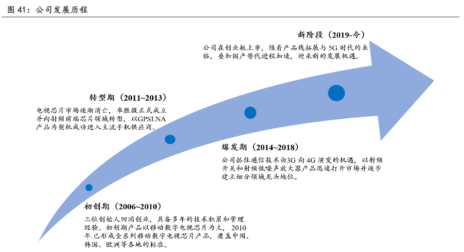

卓胜微电子股份有限公司成立于2012年8月,公司的前身是于2006年成立的卓胜开曼。公司早期产品以数字电视和移动数字电视芯片为主。自2011年起,公司逐渐向射频前端芯片领域转型。随着公司以低噪声放大器为先行优势攻入手机供应商市场,以及公司对通讯技术变迁机遇的把握,公司逐渐成为行业龙头。2019年,公司成功在深交所创业板上市,随着5G时代来袭,公司有望实现进一步发展。

卓胜微专注于射频集成电路领域的研究、开发与销售,主要向市场提供射频开关、射频低噪声放大器、射频滤波器等射频前端分立器件及各类模组的应用解决方案, 同时还对外提供低功耗蓝牙微控制器芯片。

四、业绩简况

公司自2014年开始,营收呈现增长态势,除了在2018年营收出现小幅下滑外,其余年份营收均保持上涨。公司近五年营业收入复合增长率为48.61%,净利润复合增长率为66.37%。按季度来看,公司在2020Q3、Q4表现亮眼,共计贡献归母净利润7.19亿元,占全年总额的67.0%。公司业绩能够持续高速增长的原因主要源自于两方面,一是5G的快速发展与国产替代的崭新机遇带来客户需求的上升,二是公司自身技术产品升级带来的供给升级。

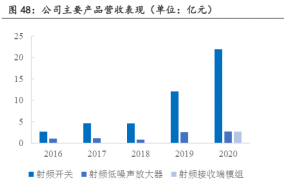

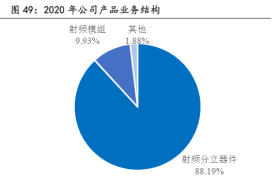

公司早期产品全部为射频分立器件,其中射频开关和射频低噪声放大器是公司业绩增长的主要驱动力。2020年,这两款产品也交出了令人满意的答卷,其中射频开关产品全年营收达到21.91亿元,同比增长81.45%,低噪声放大器产品实现营收2.7亿元,同比增长5.86%。此外,公司在其2019年正式切入的射频模组产品领域的表现也十分亮眼。受益于5G时代的快速席卷,公司接收端模组产品在2020年实现营收2.69亿元,正式进入应用市场。公司的模组产品目前在整体业务中占比达到9.93%,射频分立器件的占比则由2019年的96.74%下降至2020年的88.19%。

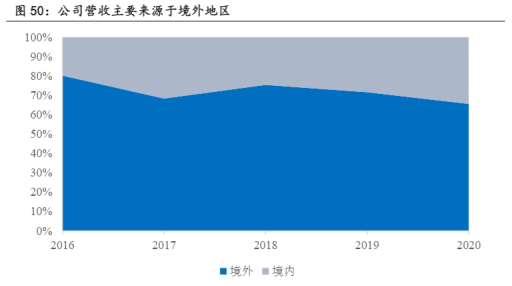

从公司收入来源地区分布来看,公司营收主要来自境外地区。公司一直以来的主要收入中境外收入占比均高于境内收入,究其原因,一方面,存在部分境外客户要求在其境外所在地交货,另一方面,根据半导体行业商业模式特点,终端客户通常要求将香港作为交货地。数据来看,2020年公司境内收入占比为34.37%,境外收入占比为65.63%,境外收入占比相较于2019年有所下降。

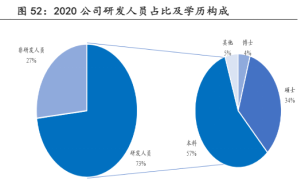

从技术研发角度来看,公司的研发投入持续增长,2018-2020年这三年间,公司研发投入分别达到0.68亿元、1.38亿元和1.82亿元,年均复合增长率达到63.60%。公司在射频领域具备丰富的技术储备,截至目前公司共计取得63项专利,其中国内专利62项(包含发明专利51项)、国际专利1项(该项为发明专利),此外,公司还拥有10 项集成电路布图设计专利。与此同时,公司也比较注重研发人员的引进,公司研发人员数量快速增长。截至2020年底,公司共计拥有研发人员202人,相较上一年同期增长38.36%,研发人员占比达到73.19%,研发人员学历中,博士学历占比研发人员数量的4.46%,硕士占比33.66%,本科占比56.93%

收集资料、整理信息、进行创作需要花费大量时间和精力,你的转发、收藏、点赞、关注和赞赏是对我们最大的支持,也是我们推出更多精品纪要的最大动力

问答

1、 为什么三星、索尼没有成为车载摄像头领域的头部公司?

答:2011年2月27日,车载摄像头龙头安森美半导体就以3140万美元完成收购赛普拉斯CMOS图像传感器业务部,2014年4月30日,安森美半导体以9200万美元现金收购图像传感器设备制造商TRUESENSE,这两次收购让安森美半导体巩固了汽车CIS市场的领先优势。而索尼在2014年才推出了其首款车载影像传感器IMX224MQV,而且直到2017年10月又推出了业界最高分辨率最高的车载堆叠型CMOS影像传感器“IMX324”,才有所进展;而三星在汽车领域都没有根基,目前在汽车市场还没有什么突出表现,但其实力也不容小觑。

2、 卓胜微主要依靠射频开关业务增长,其他产品是否研发不及预期?

公司进一步推出多款新型射频开关产品,开发更多的客户;公司的低噪声放大器产品不断巩固提升产品竞争力;公司的射频模组从无到有,开始起量,逐渐成为公司重要的营收板块;滤波器产品公司按照规划募投项目建设周期目标,持续研发,进一步提高工艺技术能力和量产能力。

公司的射频功率放大器还处于样品阶段,计划近年进入量产。

3、 卓胜微滤波器项目进展如何?

4、 5G手机的月度出货量趋势?