对刚开始学习会计的朋友来说,对于主营业务收入、其他业务收入、营业外收入,都是处于迷糊蒙圈的状态,所以,今天就带大家好好了解下他们~

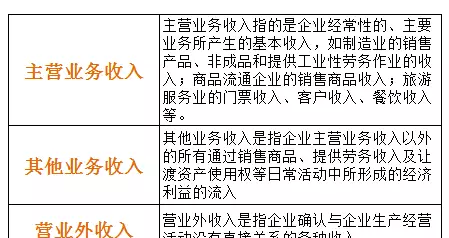

先来看一下三者的定义

特点比较

具体比较

(1)主营业务收入和其他业务收入

这两个概念是初学会计比较不好理解的两个科目,其实我们不用去看书上那些枯燥的定义,从字面就可以理解出来,主营业务就是说你企业主要收入来源,就是靠这个业务挣钱的。

比如:钢铁企业是靠销售钢材取得收入,制药企业是靠卖药取得收入,商品批发企业是靠出售商品取得收入。

但是有些企业在生产的过程中会产生一些下脚料、一些废料、一些价值很小的副产品,这些都不是企业的主营收入,而是伴随的其他收入,也就是和主营业务相差甚远,一般来说这些收入计入其他业务收入。

(2)其他业务收入与营业外收入

两者的主要区别在于是否属于企业日常活动取得的收入。

其他业务收入是企业日常经营活动中产生的,其不经常发生。(比如销售原材料,企业经营发生的,但销售商品才是主营)

而营业外收入是企业非日常经营活动产生的,其会偶尔发生。(比如接受捐款,不可能天天有人捐钱给你,再例如企业处置固定资产,处置固定资产不是企业日常的生产经营活动,企业处置固定资产取得的收入,就是企业的营业外收入。)

(3)三者比较

简单来说,主营业务收入就是做正事的收入,其他业务收入就是搞副业的收入,营业外收入就是“天上掉馅饼”的收入。

给大家举一个简单例子,比较一下三者,一个农民种粮食,他把米卖了之后取得的收入就是“主营业务收入”,把那个稻草卖了之后取得的收入就是“其他业务收入”,如果说这个农民在种粮食的地里挖到一块金子,那就属于“营业外收入”。

范围比较

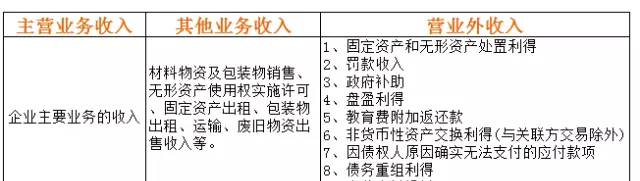

关于营业外收入的范围,这里做一个详细解释,方便大家更好的辨别。

1、固定资产和无形资产处置利得。指企业出售固定资产所取得价款和报废固定资产的残料价值和变价收入等,扣除固定资产的账面价值、清理费用、处置相关税费后的净收益;无形资产出售利得,指企业出售无形资产所取得价款扣除出售无形资产的账面价值、出售相关税费后的净收益。

2、罚款收入。它是指对方违反国家有关行政管理法规,按照规定支付给本企业的罚款,不包括银行的罚息

3、政府补助。指企业从政府无偿取得货币型资产或非货币型资产形成的利得

4、盘盈利得。指企业对于现金等资产清查盘点中盘盈的资产、报经批准后计入营业外收入的金额。其中固定资产盘盈。

是指企业在财产清查盘点中发现的账外固定资产的估计原值减去估计折旧后的净值。(新准则中计入“以前年度损益调整”帐户)

5、教育费附加返还款。它是指自办职工子弟学校的企业,在交纳教育费附加后,教育部门返还给企业的所办学校经费补贴费。

6、非货币性资产交换利得(与关联方交易除外)。指在非货币性资产交换中换出资产为固定资产、无形资产的,换入资产公允价值大于换出资产账面价值的差额,扣除相关费用后计入营业外收入的金额。

7、因债权人原因确实无法支付的应付款项。它主要是指因债权人单位变更登记或撤销等而无法支付的应付款项等。

8、债务重组利得。指重组债务的账面价值超过清偿债务的现金、非现金资产的公允价值、所转股份的公允价值、或者重组后债务账面价值间的差额。

9、企业合并损益。合并对价小于取得可辨认净资产公允价值的差额。