房地产“打喷嚏”,家装行业就“感冒”。

2021年,房地产价格、交易量双降,叠加疫情影响,与之配套的家装产业出现降温。

今年第三季度,A股9个家装企业中,过半净利润出现下滑。原因不外乎两个:一是疫情影响生产、销售;二是房地产商客户销售不佳,装修需求减少。

下行周期里,土巴兔交出了一份不错的成绩。

“平台落地城市业主发起的需求逆势增长8%,自然用户日均访问量增长82%。” 土巴兔创始人兼CEO王国彬在接受《21CBR》采访时,言语间流露出自豪。

2008年成立以来,土巴兔凭着知名主持人汪涵的一句“装修就上土巴兔”,在全国打响名号,从一个设计师平台成长为互联网家装头部企业。

目前,土巴兔已启动上市,计划在创业板上市。

01

江西80后,草根创业

王国彬是江西抚州人,更是一个计算机专业出身的80后连续创业者。首次创业是在18岁时,他办了一个电脑培训学校。

后来,由于发现学生中学习广告和室内设计的人数最多,王国彬顺势又创办了一家广告公司和一家装修公司,由此积累了不少资金。

2008年,凭借此前创业的经验积淀和专业所长,谋划着新创业机会的王国彬,在深圳创办了土巴兔,一头扎入互联网装修赛道。

在王国彬看来,装修产业规模足够大、痛点足够多、市场格局尚未形成,大有机会。

土巴兔创始人兼CEO 王国彬

最开始,土巴兔定位于一个室内设计师展示分享平台,撮合业主与设计师。后来王国彬发现,装修里面最大的痛点不在设计,而是施工。之后,土巴兔便转型为对接业主与装修公司的平台,设计师平台则成为其中一个模块。

当时,土巴兔还只是一个十几人组成的草根团队,籍籍无名。为了吸引用户,早期平台推出免费设计、量房、报价等专业服务,聚集了第一批流量。

真正在市场站稳脚跟,是在2012年后。

王国彬告诉《21CBR》记者,消费者在选择装修平台时,做决策的首要两个因素是:施工质量和材料的环保、正品。

为了解决装修质量的痛点,土巴兔组建了自己的监理团队,对工地进行监督,平台的约束力有限,一些装修公司并不配合。

王国彬想出来一个办法:先装修后支付,上线“装修保”服务。这是一个类似支付宝的担保业务,业主装修款由第三方全国性银行专门托管,根据施工节点的进度推进,分阶段支付给装修公司。

土巴兔的这一做法是业内首创,一度遭到很多平台注册装修公司的集体抵制甚至退出。

好处是该模式提升了施工质量,保证了业主资金安全,由此渐渐成了土巴兔的口碑保障,平台用户量和注册装修公司快速增长。

“2012-2014这三年,每年我们的销售业绩翻三番,估值翻十倍。”王国彬说。

恰逢移动互联网的流量红利期,土巴兔站上 “互联网家装风口”, 逐渐被资本市场看到。2011-2015年,土巴兔陆续获得经纬中国、红杉资本和58同城投资,累计融资金额超过13亿元人民币。

02

自营受挫,强化技术

数据显示,2020年中国家装市场规模达到2.61万亿。高客单价和刚需属性下,装修是个大生意,行业链条长、资金重、周期长的特性,也决定了它是苦生意。

2015年,土巴兔曾尝试亲自下场做自营业务,上线业主与工长/工人直接签约的服务。该模式下,砍掉了各类中间环节,有利于降低业主装修成本,提升对接效率,也有助于土巴兔建立行业的标准化流程。

从盈利角度看,这一尝试并不理想。2017年,该业务开始收缩,2018年时营收占比13.77%,截至2019年末已全部终止。

这是土巴兔成立以来少有的失败。后来王国彬复盘时称,做自营要求公司既是装修公司,同时还得是科技公司、供应链公司,运营压力极重、管理难度极大。

“自营如同巷战,一旦深陷其中,规模越大反而边际成本越高,这对现金流的压力极大。”

土巴兔并非一无所获。

招股书提到,公司在自营家装服务的过程中积累了家装业务的销售、市场推广、家装交付、供应链管理及技术能力,加深了对家装产业链的理解,同时衍生了材料供应链服务、3D 云设计软件、营销推广工具等相关产品及服务。

“很多人可能把土巴兔理解为一个信息平台和流量平台,这其实是一个非常早期的认知。”土巴兔创始人兼CEO王国彬说,迄今土巴兔已经积累了管理大规模中小企业以及离散工地的能力,成为一个数字化基础设施平台。

砍掉自营业务之后,土巴兔这几年专心强化自身平台属性。

2020年,提出用价值20亿元的资源赋能生态伙伴;2021年,聚焦"整装赋能",通过数据、技术、内容、供应链等全链赋能平台装企,覆盖获客邀约、设计施工、交付的全过程。

王国彬提到,公司也在通过人工智能等技术,更好匹配C端和B端之间需求。比如,基于大数据、AI技术,给消费者推送喜欢的设计师以及装修案例等,或者改造客服系统,以便更快速响应用户需求。

03

扭亏为盈,受困流量

截至2020年末,土巴兔业务已覆盖347座城市,平台累计留存装修意向的业主数达3035.9万人、累计注册11.4万家家装企业、9418家家具建材供应商,匹配业主与装企771.8万次。

今年7月,土巴兔在创业板上市申请已获受理,将冲击A股市场"互联网家装第一股"。

目前,土巴兔的收入来源主要是两个方面:一是平台信息服务,包括订单匹配、增值服务、金融推介、材料供应链等,约占总收入90%;二是广告业务。

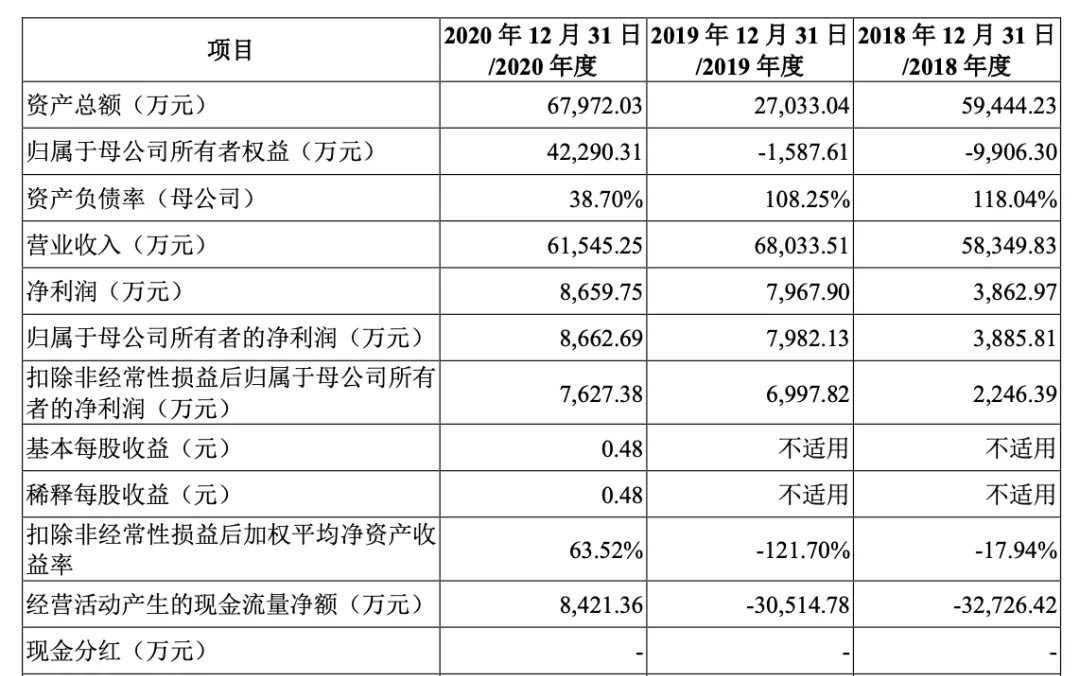

招股书显示,2017-2020年,土巴兔营业收入为8.81亿元、5.83亿元、6.8亿元和6.15亿元,同比增长54.43%、-33.83%、16.6%、-9.54%。波动主要与自营业务的收缩和受疫情影响有关。

从净利润端看,创业前九年土巴兔都处于亏损状态,第十年才开始扭亏为盈。2018-2020年,公司净利润分别为0.39亿元、0.8亿元和0.87亿元。

盈利水平提升,与毛利率提升、人力成本缩减有关。

2018年至2020年,土巴兔的综合毛利率由81.59%增至93.85%,毛利率比肩茅台。

同时,员工总数由1741人降至1264人,员工薪酬由2.61亿元降至1.98亿元,两年累计节省了0.63亿元。

迈过盈利这道坎,土巴兔还要面临居高不下的获客成本。

装修是低频消费,为了保持增长,土巴兔需要不断获取新用户,有了流量才有造血能力。随着移动互联网红利消退,获取流量越来越难。单是2020年,土巴兔买流量就花2.15亿元,占总营收的35%。

“未来要专注于自己的核心竞争力,挖掘平台的价值,提升转化率、签约率,才能抗击整个行业流量成本的提升。”王国彬表示,以验房质检等增值服务作为卖点,与消费者沟通,有助于提升转化率。

他举例,一个北京装企使用该服务后,派签率增长了约44%。

就土巴兔而言,这些增值服务有机会成长为新增长点。据透露,过去一年,平台上验房服务增长了336%。参照2020年5323万的收入水平,2021年过亿元应该没有悬念。

过去,土巴兔平台装企主要半包工程。根据土巴兔大数据研究院的调查,一套房子搞好基础装修,包括墙面处理、水电路改造、铺贴瓷砖等硬装,平均要花7-10万元。

王国彬提到,做整装客单价可以提升到18-20万。在他看来,公司战略向整装产品升级,将成为提升土巴兔和装企利润的关键。