马无夜草不肥,人无外财不富,一个打工人仅靠死工资的三四千,何时才能成功?投资理财是捷径也是外财的来源。

对于现代经济来讲,炒股虽然风险大,但每一代人都能遇到几次牛市,运气来了总会翻身。

但是同样的,对于大多数人来讲,生病住院、意外伤害这不是一个随机事件,而是一个必然事件。对于家庭来讲更是如此,总需要和医院打交道。而一旦这些风险来了,三四千的打工人要面临少则三四万,重则无底洞的治疗费,那个时候就别想着翻身农奴把歌唱了,还是想想自己钢铁的意志能不能换钱。

所以有个问题就来了,面对疾病,你愿不愿意用保险来抗风险?

这个问题太难了,尤其是对于靠薪水生活的人,家庭条件不允许,买不买真的无所谓,就算自己存银行也不愿意买份保险。但这样的想法真的大错特错了,已经在这个行业研究多年,理赔过无数案例的保瓶儿告诉大家,保险真的很重要,不光自己要买,而且要给自己的全家人都买上。

但是保险行业向来不受老百姓欢迎,一句骗子就足够把整个行业口碑全部下降,尤其是当先产品太多,坑又不少,那到底怎么才能选好保障,保护自己的家人呢?

接下来我们做一个假设,给大家看看一个月收入三四千的打工人究竟该怎么去选择属于自己的保障。

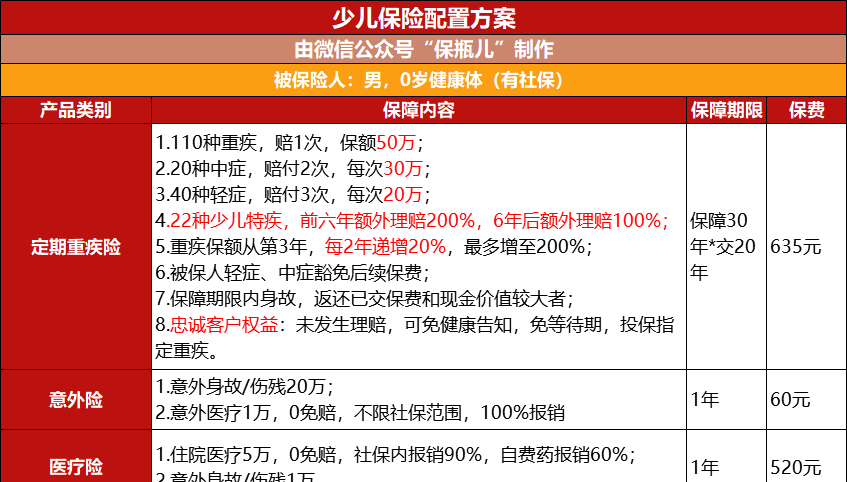

假设两口子28岁,孩子刚出生,咱们先看孩子的保障:

50万重疾险,保到30岁。

每年20万的意外保障

再加上5万的住院医疗,

每年只要1215元。

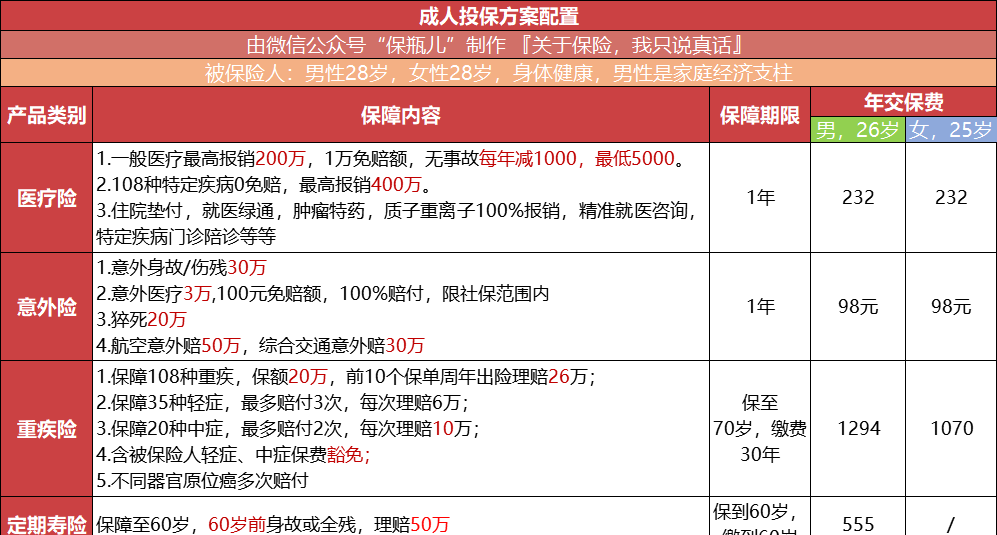

再看大人的保障。

两口子各20万重疾保到70岁,缴费30年。

28岁男性的保费是1294元,女性的保费只要1070元。

医疗险方面,

两口子各配置一款百万医疗,

因病住院每年最多可以报销400万,两人加一起每年才464元。

意外险两口子各配置30万意外保障,每人每年98块钱。

如果家里还有车贷、房贷,

建议给家里的顶梁柱配备定期寿险。

28岁男性,买50万定期寿险,保到60岁,每年只要555元。

如果60岁前不幸身故,可以给妻儿留下50万元理赔,保障他们今后的生活。

以上保障,

合计每年只要4794元,足以覆盖家庭最主要的风险。

而且,也不会给家庭带来很重的负担。

如果大家想看方案的细节,可以私信我,免费分享给你们。